Par: Andrea Cohen

Dernièrement, des changements dans les conditions du marché de chaque côté de la paire EUR-CHF ont amené ce que nous pensons être une opportunité de capitaliser sur la stagnation de longue date de la paire.

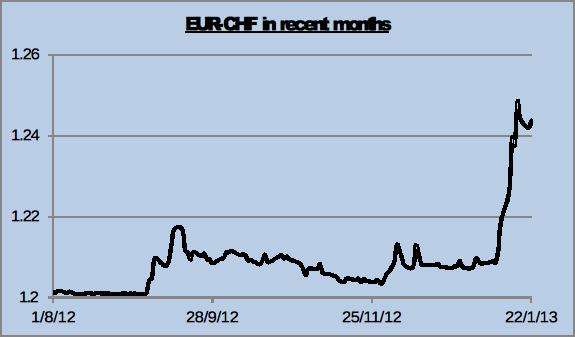

Tout d’abord, un rappel de l’état des choses. Après une appréciation persistante du CHF face à l’EUR, de presque 1.40 avant la crise de la dette grecque jusqu’à moins de 1.04, la Banque nationale suisse (BNS) est entrée en jeu. Le renforcement du franc suisse touchait négativement l’économie locale. La BNS a annoncé qu’elle mettrait en place un plancher à la valeur du franc suisse, à 1.2 CHF par EUR. Cela signifiait que toute tentative de vendre la paire EUR-CHF amènerait la BNS en tant qu’acheteur sur ce marché. Avec un appétit presque illimité pour l’achat de l’EUR, l’objectif spéculatif de la vente de l’EUR-CHF sera mis en échec car la BNS a garanti que le cours ne pourra pas chuter. De cette façon, la BNS espérait (et a réussi) à alléger la pression mise sur le CHF.

Depuis la deuxième semaine de janvier, nous voyons la paire se renforcer et nous pensons qu’il convient de suivre cette tendance favorable. Actuellement, la paire EUR-CHF se trouve autour de 1.24.

L’accumulation des soldes en CHF dans les banques suisses locales et internationales les a amené à facturer des intérêts sur les soldes positifs. Cela signifie pour les propriétaires de CHF que conserver des fonds en banque leur coûte de l’argent. Cela a rendu la position courte sur l’EUR et longue sur le CHF encore moins intéressante (du fait des gains négatifs des deux côtés). Facturer des intérêts sur les dépôts en CHF a commencé avec le géant Crédit Suisse il y a plus d’un mois, mais dernièrement des banques locales de cantons ont rejoint le mouvement.

En discutant avec les bureaux de grands courtiers du forex, nous avons appris que ces derniers mois le flux entrant d’argent en CHF comme devise sécuritaire s’est réduit de façon considérable (pour ne pas dire s’est arrêté complètement). Beaucoup d’acteurs ont déjà intégré la détermination de la BNS à maintenir le plancher à 1.20. En outre, les chances d’un écroulement total de l’Europe sont désormais plus réduites. Nombre de personnes ayant vendu l’EUR et acheté le CHF comme moyen de défense ont sous-estimé la détermination des dirigeants européens à conserver l’union politique et monétaire. La probabilité de sortie de la zone euro de l’un de ses membres en difficulté semble désormais proche de zéro, ce qui est loin de la situation d’il y a un an. Bien que les problèmes en Espagne et en Grèce n’aient pas disparu entièrement, il est clair que l’U.E. semble prête à payer ce qu’il faudra pour éviter un défaut de paiement désordonné et/ou la sortie d’un pays de l’union, ce qui déclencherait des ravages.

Dès lors, avec un CHF bien moins intéressant comme devise sécuritaire, et des conditions bancaires bien moins attractives, où se dirige la paire EUR-CHF désormais ?

Le taux d’intérêt négatif sur les dépôts pourrait déclencher un mouvement important pour la paire. Selon les données fournies par la BNS, les étrangers possèdent environ 664 milliards de CHF, soit environ 500 milliards d’EUR. Même si une fraction de ce montant est retirée, l’effet sur la paire EUR-CHF sera très important. Plus encore, avec autant de positions courtes, nous pensons que les stop-loss se trouveront à 1.25, 1.30, 1.34 et 1.43. Ces stop-loss accéléreront la dépréciation du CHF.

Nous pensons qu’acheter la paire EUR-CHF actuellement est un mouvement favorable. Avec un cours proche du plancher à 1.20, il s’agit là d’une perte maximale effective dans tout calcul de rendement sur le risque. Dans 3 mois, nous verrons la paire EUR-CHF à 1.30 ou plus, avec un retrait des positions courtes et la dépréciation du CHF de retour à des niveaux corrects.