Vivendi revient sur le devant de la scène boursière avec un plan de restructuration ambitieux, approuvé à plus de 97 % par ses actionnaires. En séparant Canal+, Havas et Hachette en entités cotées distinctes, le groupe vise à libérer la valeur piégée dans sa structure conglomérale. Ce mouvement stratégique, très commenté à Paris, a ravivé l’intérêt des investisseurs. La réaction des marchés et l’analyse technique témoignent d’un regain d’optimisme, malgré des réserves liées à la gouvernance et à la régulation. Détails et analyse par DailyForex.

Les meilleurs courtiers Forex en ligne

Contexte de la restructuration de Vivendi

Un projet de découpage ambitieux

Depuis 2023, Vivendi s’est engagé dans un vaste plan de scission de ses piliers—Canal+, Havas, Louis Hachette Group (édition/distribution) et les activités « holding » restantes (musique, jeux, participations)—pour lever la décote de conglomérat estimée autour de 45 %.

Les actionnaires ont approuvé ce plan à plus de 97,5 % le 9 décembre 2024.

Calendrier des spin-offs

- 16 décembre 2024 : les entités Canal+ (Londres), Havas (Amsterdam) et Louis Hachette (Paris) deviennent cotées.

- Avril 2025 : Vivendi finalise les accords transitoires pour Canal+, Havas et Hachette.

Buzz médiatique et réactions des investisseurs

Décryptage des enjeux

- Marchés cibles : Canal+ va s’inscrire à la Bourse de Londres, bénéficiant d’un bassin plus large ; Havas se positionne à Amsterdam, facilitant acquisitions et expansions.

- Profondeur stratégique : La scission vise à permettre à chaque entité de se développer de manière autonome (cashflow, acquisitions, innovation).

Sentiment des investisseurs français

- À court/moyen terme : L’opération est bien accueillie, perçue comme une levée de doutes (décote, complexité, manque de clarté). Les investisseurs espèrent une meilleure valorisation chaque entité séparée.

- Risques identifiés :

- Minoritaires points de vue : Crainte de dilution ou de manque de protection face au contrôle accru du groupe Bolloré–Bolloré SE qui possède près de 30 % du capital.

- Litige courant : La cour d’appel de Paris a demandé à l’AMF de reconsidérer l’absence d’offre publique d’achat obligatoire, ce que Vivendi pourrait contester.

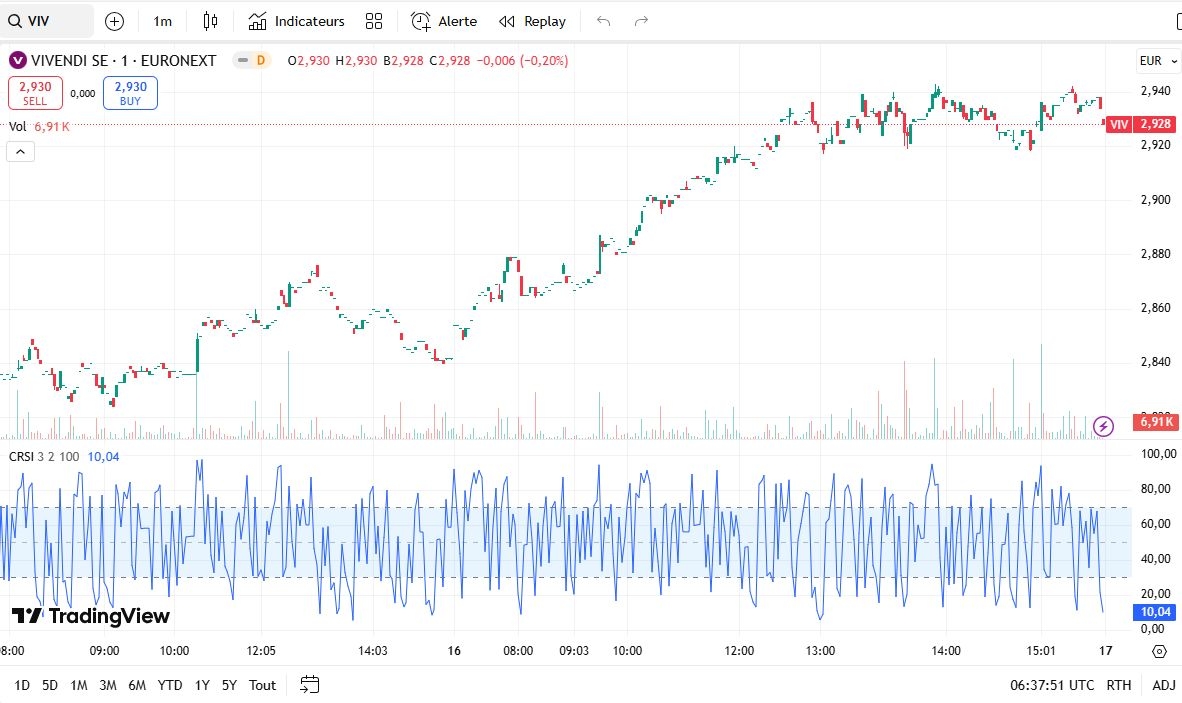

Analyse technique (cours au 16 juillet : 2,93 €, +2,80 %)

Tendances et indicateurs

- Horizon court à journalier : signal d’« Achat Fort » généralisé (Moyennes Mobiles et indicateurs techniques). RSI à 67,6, stochastiques et MACD en faveur d’un momentum positif.

- Volatilité : ATR élevé (0,0144), témoignant de mouvements dynamiques.

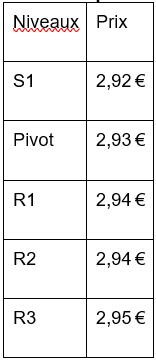

Points pivots intraday (classique)

Retrouvez d’autres analyses techniques et analyses de marché quotidiennes.

Stratégies et scénarios à court terme

Scénario haussier (intraday)

- Si le support à 2,92 € tient, une poussée vers 2,94 €–2,95 € s’enclenche.

- La faveur du marché est renforcée par le buzz positif autour de la résilience des actifs et la bonne réception de la scission.

Scénario de consolidation ou repli

- Perte de l’appui à 2,92 € → zone de consolidation entre 2,88 €–2,92 €.

- Risque d’un repli plus marqué si les inquiétudes liées au contrôle familial de Bolloré et aux enjeux réglementaires s’intensifient.

Facteurs à surveiller

- Résultats post-scission des filiales (ex. Havas, Canal+) lors de leurs prochains rendez-vous.

- Décisions judiciaires ou de l’AMF concernant l’offre obligatoire.

- Parole des dirigeants, notamment Bolloré père/fils, sur la stratégie future.

Conclusion

La restructuration de Vivendi suscite un sentiment globalement favorable à Paris, porté par l’espoir d’un meilleur positionnement valoriel à travers le découpage en entités spécialisées. Côté technique, le signal d’Achat Fort à 2,93 € soutient une vision haussière à court terme, avec des résistances autour de 2,94–2,95 €. Un repli sous 2,92 € nécessiterait un réexamen des perspectives, notamment vis‑à‑vis des risques réglementaires et de gouvernance.

Avant de vous lancer dans le trading d’actions, comparez les meilleures plateformes de trading en ligne.