NVIDIA publiera ses résultats le mercredi 19 novembre après la clôture ; le marché attend un signal décisif sur la pérennité du cycle IA alors que le titre consolide après un rallye exceptionnel en 2025. D’après Investing.com, l’action a clôturé autour de 186–190 $ ces derniers jours, avec une volatilité implicite élevée en amont de la publication.

Les meilleurs courtiers Forex en ligne

Cette note passe en revue les moteurs fondamentaux (capex des hyperscalers, mémoire HBM, contraintes d’offre), la configuration technique (RSI, MACD, MM50/MM200), puis des scénarios post-publication et des repères actionnables pour traders, avant de conclure sur la valorisation et les enjeux de moyen terme. Voyons d’abord le contexte macro et sectoriel entourant cette publication très attendue.

Contexte : IA et hyperscalers en ligne de mire

Le consensus de presse évoqué par Reuters table, pour le trimestre, sur des revenus autour de 54–55 Mds $ (données LSEG), avec une progression annuelle toujours très élevée portée par l’IA générative et les accélérateurs Blackwell.

Le segment data-center reste l’épicentre du modèle avec une contribution majoritaire aux ventes et une croissance à deux chiffres ; NVIDIA avait indiqué en février un chiffre d’affaires data-center de 35,6 Mds $ sur un trimestre, confirmant le rôle central de cette activité.

Côté capex clients, Reuters relève une poussée d’investissement des hyperscalers (Microsoft, Google, Amazon), tandis que des accords structurants — comme l’accès de Microsoft à des lots massifs de GB300 via IREN — illustrent l’urgence d’accroître la capacité IA.

Sur la chaîne d’approvisionnement, le marché HBM demeure un facteur critique : SK hynix prépare la production HBM4 après certification interne, et Samsung intensifie ses livraisons HBM3E et vise HBM4, ce qui doit sécuriser l’offre en 2026 tout en maintenant des tensions à court terme.

Enfin, la marge brute demeure exceptionnellement élevée (autour de 73–75 % ces derniers trimestres selon Reuters et les publications société), ce qui focalise les attentes sur la guidance de marge et la sensibilité aux mix produits.

Pour les particuliers qui cherchent à cadrer l’accès au titre via leur courtier, il est utile de revoir les bases d’acheter des actions en ligne afin d’intégrer frais, horaires et conditions d’exécution.

Voyons maintenant comment cette situation se reflète sur la configuration graphique et les indicateurs techniques.

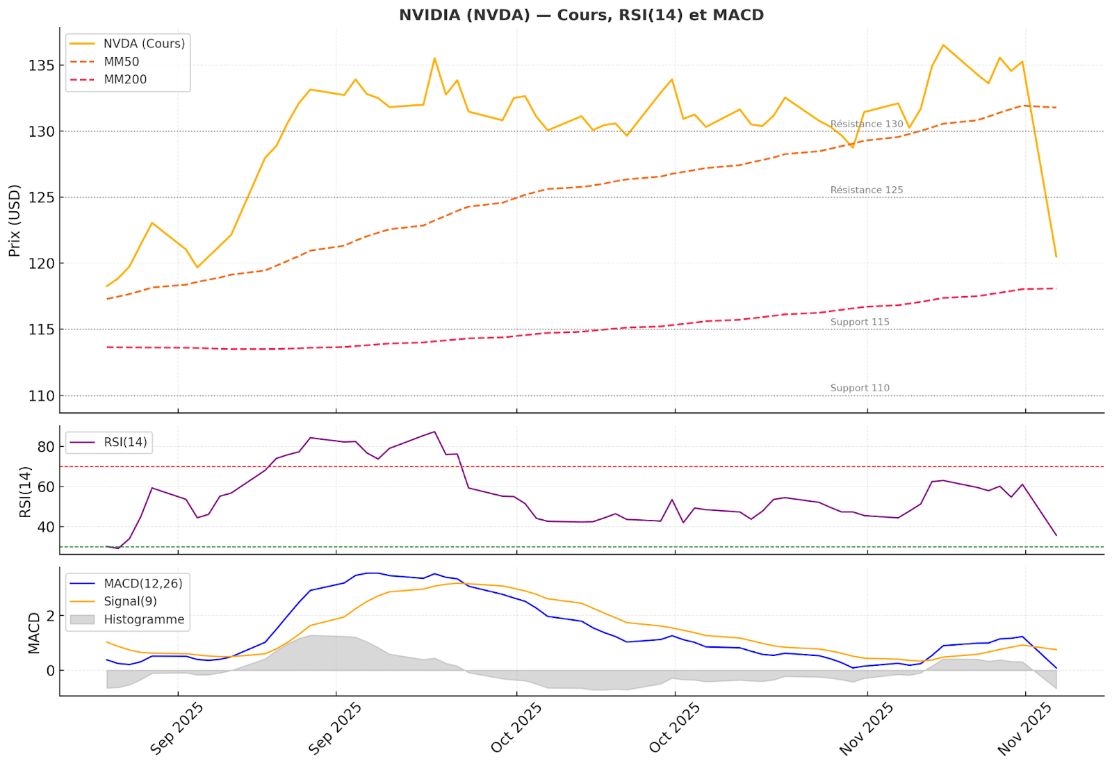

Technique : consolidation avant earnings, momentum fragile

Sur données Investing.com/Barchart, NVDA évolue dans un range 180–200 $ avec un RSI(14) quotidien proche de 40–45 et un MACD(12,26) en léger retrait, signe d’un momentum devenu plus hésitant avant la publication.

Les moyennes mobiles confirment ce tableau de consolidation : MM50 ≈ 186 $ et MM200 ≈ 151–152 $, la première agissant en support dynamique immédiat testé à plusieurs reprises mi-novembre.

Niveau | Zone (USD) | Commentaire |

Résistance | 199–205 | haut de range récent / pré-earnings |

Support | 185–186 | MM50 testée |

Support secondaire | ~151–152 | MM200 stratégiquement clé |

Objectif haussier | 210–215 | extension si “beat & raise” |

Sur le plan chartiste, la compression de volatilité peut s’apparenter à un biseau de trading si les sommets deviennent moins pentus tout en convergeant vers la MM50.

À l’inverse, l’absence de divergence RSI nette laisse ouverte l’hypothèse d’un simple range d’attente jusqu’au call, la confirmation directionnelle nécessitant volumes et clôture au-dessus des résistances immédiates.

Ces signaux permettent d’anticiper plusieurs scénarios selon la réaction du marché.

Perspectives : scénarios après publication

- Haussier (“beat & raise”) : CA ≥ 55 Mds $, guidance data-center solide et marge ≥ 74–75 % → breakout au-dessus de 199–205 $, puis extension 210–215 $, avec confirmation par accélération du RSI > 50 et retournement haussier du MACD.

- Neutre (“in line”) : CA ~ 54–55 Mds $, marge stable mais discours prudent sur l’offre HBM → maintien en 185–200 $ jusqu’à clarification des calendriers Blackwell/Hopper et des ramp-ups mémoire.

- Baissier (“miss/guide down”) : CA < 54 Mds $ ou marge sous 73 %, tensions supply plus marquées → rupture < 185 $ vers la MM200 en plusieurs vagues si les options amplifient la variation post-earnings, comme observé lors d’épisodes antérieurs.

Pour structurer une exposition directionnelle après signal, révisez les principes d’une position longue en trading en y intégrant tailles, points d’invalidation et suivi du risque.

Passons à présent aux points clés que les traders doivent surveiller avant et après publication.

Points clés pour les traders

Volatilité attendue après 22h CET (after-market) : surveiller l’écart entre spot et MM50 et la réaction sur la zone 199–205 $ pour distinguer breakout valide et faux départ.

Le flux d’ordres dépendra du discours sur l’offre HBM (SK hynix/Samsung) et la capacité client (ramp-ups hyperscalers), deux axes susceptibles de déplacer rapidement le carnet.

En cas de “gap” post-earnings, privilégier des entrées fractionnées et des stops techniques sous le support actif pour limiter le slippage.

Pour l’exécution et le suivi depuis mobile, comparez les applications de trading afin de disposer d’alertes temps réel et d’ordres conditionnels (OCO).

Terminons avec la lecture de valorisation et les perspectives long terme.

Évaluation : valorisation et perspectives long terme

La prime de croissance reste élevée : FactSet situe le P/E forward de NVDA nettement au-dessus de la moyenne du marché, reflet d’attentes fortes sur la monétisation IA et la pénétration data-center en 2026–2027.

Le point d’attention sera la guidance data-center : des clients hyperscale dont le capex 2025 grimpe fortement soutiennent la thèse de volumes soutenus, mais la concentration sur quelques comptes majeurs et le timing HBM4 imposent une décote de risque.

Pour les investisseurs souhaitant calibrer une exposition durable via portefeuilles ou produits dérivés, relire les principes d’investir en bourse long terme aide à aligner horizon, volatilité tolérée et discipline de rebalancement.

En synthèse, la publication de NVIDIA constitue un juge de paix du cycle IA : un “beat & raise” assorti d’une trajectoire claire sur l’offre HBM et la capacité cloud conforterait le leadership, tandis qu’un guidage plus prudent rouvrirait le débat sur les multiples élevés et la sensibilité aux goulets d’étranglement.