Palantir publie ses résultats aujourd’hui après la clôture US avec un enjeu double : confirmer l’accélération IA via les contrats gouvernement/défense (AIP, programmes fédéraux) et justifier une valorisation hors normes. Le marché attend une forte croissance du chiffre d’affaires et du BPA au T3 2025, après un T2 record et un relèvement de la guidance annuelle.

Les meilleurs courtiers Forex en ligne

Anticipations du marché : chiffres clés à surveiller

- Date/heure : ce lundi 3 novembre 2025, après clôture.

- Consensus T3 2025 : CA ≈ 1,09–1,10 Md$, BPA ajusté ≈ 0,17 $.

- Mémo T2 2025 : CA 1,0 Md$ (+48 % a/a), BPA 0,16 $ (aj.), guidance T3 à +~50 % a/a et relèvement 2025 vers 4,142–4,150 Md$.

Tableau – Points d’attention côté guidances

Élément | Ce que guette le marché |

Croissance 2025 | Maintien/hausse au-delà de ~4,14 Md$ |

Mix revenus US | Confirmation de la traction commerciale US et maintien d’un gouvernement US solide |

Profitabilité | Trajectoire de marge (Rule of 40, FCF) |

Réservations (bookings) | AIP + Défense : nouveaux contrats / expansions |

Fondamentaux : « bookings » IA gouvernement/défense sous les projecteurs

Pipeline public : contrats emblématiques récents

U.S. Army — accord cadre ~10 Md$ sur 10 ans : socle logiciel data & IA pour modernisation, point d’ancrage stratégique pour le book public.

Department of Veterans Affairs — ~385 M$ pour une plateforme data analytique (SaaS) dédiée aux décisions opérationnelles.

Ces jalons soutiennent l’argument d’une visibilité pluriannuelle sur les revenus publics et d’une monétisation AIP dans des environnements critiques.

Pour une mise en perspective méthodique de la saison de publications, gardez sous la main le calendrier cambiste.

Dynamique commerciale : AIP comme accélérateur

Au T2, Palantir a mis en avant la hausse de 93 % des revenus commerciaux US et une accélération sur huit trimestres grâce aux bootcamps AIP et à l’Ontology qui raccourcissent les cycles de vente. Le management guidait T3 à +~50 % a/a et relevait l’objectif annuel.

La question pour ce soir : le momentum AIP résiste-t-il dans un contexte macro plus volatil ?

Les lecteurs qui comparent les environnements d’exécution peuvent consulter notre sélection de plateformes de trading.

Valorisation : prime d’IA… à justifier

Plusieurs sources situent Palantir à des multiples très élevés (P/E TTM > ~450–800 selon périodes/méthodes ; P/S TTM > ~70–120), ce qui resserre la marge d’erreur lors des publications.

Le débat sell-side reste partagé : bulls mettent en avant le rôle « plateforme IA de mission-critique », bears soulignent le risque de normalisation des multiples.

Pour les stratégies systématiques liées aux publications, voyez notre guide sur les plateformes de trading algorithmique.

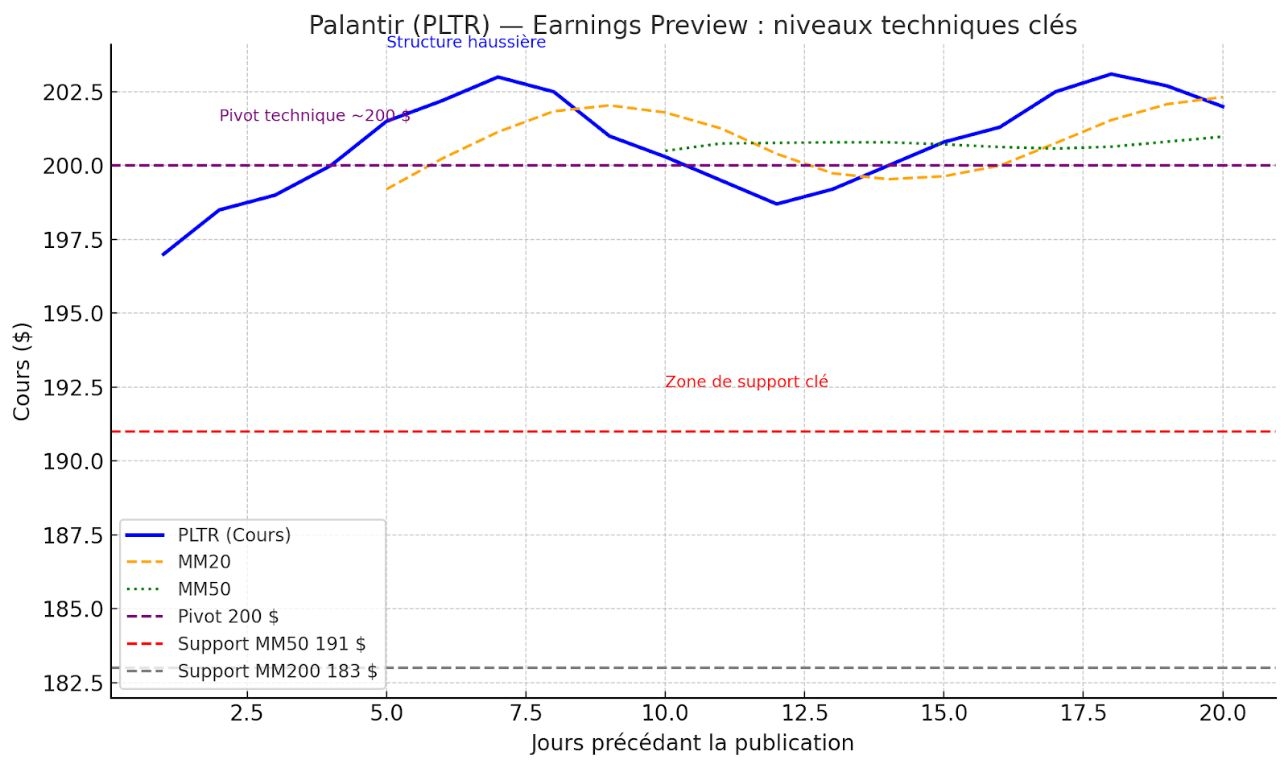

Technique : tendance haussière maintenue, zone pivot autour de 200 $

Les agrégateurs techniques affichent un biais “Strong Buy” en daily avec :

- RSI(14) ≈ 61 (constructif, pas en surachat).

- MACD positif.

- Moyennes mobiles : prix au-dessus des MM20/50/200.

- Pivots (classic) : S1 ~199,6 $ / Pivot ~200,3 $ / R1 ~201,3 $ (repères intraday très suivis sur earnings-day).

La structure reste haussière tant que le titre tient la zone 195–200 $, avec extension potentielle vers les plus hauts récents en cas de beat + relèvement de guidance. Un miss sur les bookings AIP ou une guidance prudente pourrait ramener le cours vers MM50 (~191 $) puis MM200 (~183 $).

Si vous suivez l’action en price-action, notre fiche sur le graphique en chandelier aide à décoder les réactions post-publication.

Feuille de route pour ce soir : ce qui fera bouger l’action

- Bookings & backlog : métriques précises AIP gouvernement/défense vs commercial US, signatures et expansions majeures.

- Guidance T4/2025 : maintien ou hausse au-delà de ~4,14 Md$ pour l’année.

- Unit economics : marge opé/FCF et trajectoire de rentabilité durable.

- Commentaires macro : éventuels impacts d’un shutdown/gouvernance fédérale sur la visibilité Q4.

- Valorisation vs message : à ces multiples, le marché exige un combo beat + raise pour prolonger la jambe haussière.

Pour les lecteurs qui gèrent le risque autour des prints, relisez la moyenne mobile exponentielle et ses usages en suivi de tendance.

Scénarios

Scénario « Beat & Raise »

- CA/BPA > consensus, guidance 2025 inchangée ou relevée, contrats publics en hausse.

- Cassure haussière au-dessus des pivots/R1 et poursuite vers les sommets, avec RSI qui peut dériver en zone 65–70.

Scénario “En ligne mais prudence”

- Chiffres conformes, guidance conservatrice, commentaires prudents sur la cadence des contrats.

- Aller-retour sur la zone 199–201 $, volatilité élevée puis normalisation autour du pivot.

Scénario « Miss / Guide-down »

- Sous-réalisation ou réservations en-deçà, pression sur la thèse AIP.

- Test de MM50 (~191 $) puis MM200 (~183 $) si la déception est notable.

Pour rester informé des suites et de la réaction de marché, suivez nos actualités DailyForex.

Conclusion

Avant la publication, PLTR se présente avec une histoire de croissance IA convaincante, des contrats publics structurants et une valorisation exigeante : le message de guidance pèsera autant que l’imprimé. Les signaux techniques demeurent favorables, mais le seuil 195–200 $ sera le terrain décisif de la séance de résultats.

Pour tester vos approches de gestion du risque autour des earnings, essayez d’abord un compte démo.