Airbus a livré un message paradoxal au marché : des résultats 2025 robustes et des objectifs 2026 relevés, mais une action sanctionnée par la persistance des contraintes industrielles (moteurs et chaîne d’approvisionnement) et par un climat de commerce mondial plus incertain. Dans un CAC 40 déjà sensible au risque “export”, ces éléments ravivent la volatilité et alimentent la prudence des investisseurs, en particulier sur les dossiers cycliques.

Les meilleurs courtiers Forex en ligne

Pour les particuliers qui suivent les actualités financières, l’enjeu est immédiat : Airbus est une pondération majeure du CAC 40 et un thermomètre des carnets de commandes industriels en Europe. Une réévaluation des capacités de production, ou un durcissement du contexte commercial, peut changer rapidement la perception du risque sur le titre.

Des objectifs 2026 ambitieux, mais la production reste le point de friction

Le 19 février, Airbus a publié ses résultats annuels 2025 : 793 livraisons commerciales, 73,4 Md€ de revenus, 7,1 Md€ d’EBIT ajusté et 4,574 Md€ de free cash-flow avant financement client, avec une proposition de dividende 3,20 € par action. Le groupe a aussi communiqué une guidance 2026 autour de 870 livraisons, 7,5 Md€ d’EBIT ajusté et 4,5 Md€ de FCF avant financement client (guidance donnée en tenant compte des tarifs “actuellement applicables”).

Ce qui a toutefois pesé sur le sentiment, c’est la partie “exécution” : Airbus a ajusté sa trajectoire de montée en cadence sur l’A320, en pointant notamment les retards de livraison de moteurs (Pratt & Whitney) et les arbitrages liés au support des flottes existantes. Les investisseurs y voient un risque de décalage entre demande très forte et conversion en livraisons, donc en cash-flow.

En parallèle, la nervosité autour de la politique commerciale américaine a ravivé la prudence sur les valeurs exportatrices en Europe, ajoutant une couche d’incertitude macro au dossier.

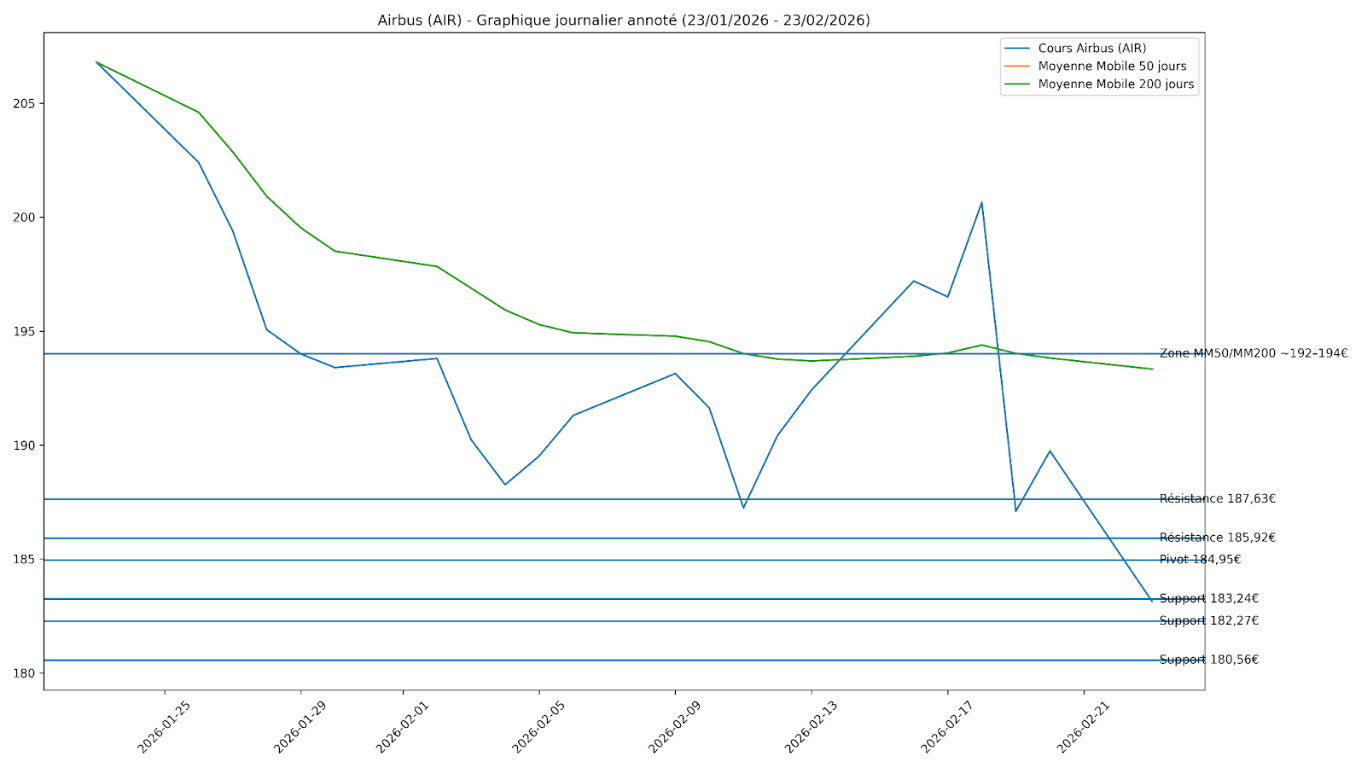

Airbus autour de 183 € : niveaux clés et signaux suivis par le marché

Sur la période 23/01 → 23/02, l’action Airbus est passée d’un plus haut autour de 208,00 € à un plus bas récent proche de 183,14 €. La clôture du 23 février 2026 ressort à 183,14 €, en baisse marquée sur un mois.

Côté analyses techniques (données du 23 février, 17:22 GMT), le tableau est clairement dégradé à court terme :

- RSI (14) : 25,803 (zone très faible)

- MACD (12,26) : -2,22

- MM50 j : 192,19 €

- MM200 j : 193,82 €

- Signal de synthèse (journalier) : Strong Sell

Niveaux (repères “classiques”)

Niveau | Zone | Commentaire |

Résistance | 184,95 € | Pivot “classique” (zone charnière) |

Résistance | 185,92 € | R1 “classique” |

Résistance | 187,63 € | R2 “classique” |

Support | 183,24 € | S1 “classique” |

Support | 182,27 € | S2 “classique” |

Support | 180,56 € | S3 “classique” |

MM200 j | 193,82 € | Repère de tendance long terme |

Lecture pratique : tant que le titre reste sous la zone 192–194 € (MM50/MM200), les rebonds ont tendance à être traités comme des respirations plutôt que comme une reprise franche. Dans ce cadre, les signaux de trading les plus surveillés sont le comportement du prix autour de 184,95 € (pivot) et la capacité — ou non — à réintégrer durablement la zone des moyennes longues.

Évaluation (valorisation)

Airbus se traite autour de 30,06x les bénéfices (P/E) selon TradingEconomics (donnée reportée pour la période se terminant en décembre 2025), contre un P/E ~34,85 pour l’indice MSCI Europe Aerospace & Defense (données au 30 janvier 2026).

Scénarios pour les deux prochaines semaines

Scénario central (stabilisation sous les résistances)

Si la nervosité macro se calme et que le marché “digère” la guidance 2026, un retour vers 184,95 €, puis 185,92–187,63 € est crédible. En revanche, l’amélioration la plus lisible passerait par une réintégration de la zone 192–194 € (MM50/MM200), qui reste le filtre de confiance des investisseurs sur ce dossier.

Scénario de risque (pression prolongée)

Si les inquiétudes sur la montée en cadence (moteurs/chaîne d’approvisionnement) dominent, ou si l’incertitude commerciale replombe les exportateurs, une dérive sous 183,24 € expose d’abord 182,27 €, puis 180,56 €. Le marché devient alors plus sensible aux nouvelles sur les livraisons et la chaîne fournisseurs.

Catalyseurs à surveiller sur la quinzaine

- Commentaires sur la montée en cadence et le “goulot” moteurs (Pratt & Whitney / supply chain).

- Titres macro et commerce international, qui peuvent peser sur le secteur industriel européen.

Conclusion

Airbus reste un dossier de qualité, porté par un carnet de commandes massif et des objectifs 2026 ambitieux, mais le marché veut des preuves rapides sur la capacité à transformer la demande en livraisons et en cash-flow. À court terme, la pression reste forte tant que le titre ne reprend pas la zone 192–194 € ; à l’inverse, la zone 183–181 € concentre le risque de glissade si l’incertitude industrielle et commerciale s’intensifie.

Pour ceux qui interviennent via CFD ou produits dérivés, la qualité d’exécution et les frais comptent particulièrement dans ce type de marché : comparer les meilleurs brokers en France (spreads, financement overnight, accès actions Euronext) reste un point concret à intégrer à la préparation.