Le marché de l’argent aborde la semaine du 17 mars dans un climat plus nerveux. Après un début d’année marqué par une envolée spectaculaire et un pic historique autour de 121,67 dollars l’once sur 52 semaines, le métal évolue désormais près de 80,33 dollars, loin de ses sommets de janvier. Cette rechute s’explique par un mélange de volatilité, de dollar encore ferme, d’incertitude géopolitique et d’anticipations monétaires moins favorables aux métaux non rémunérateurs.

Les meilleurs courtiers Forex en ligne

L’enjeu est important bien au-delà du seul marché des métaux précieux. L’argent est à la fois un actif de couverture et un métal industriel central pour les panneaux solaires, l’électronique et une partie de la transition énergétique. Quand son prix bouge fortement, cela a un impact sur les prix de plusieurs chaînes de valeur et alimente les préoccupations liées à l’inflation, aux coûts de production et au contexte économique mondial.

Ce mouvement concerne donc les traders sur les matières premières, mais aussi les investisseurs qui suivent les métaux précieux, les secteurs industriels exposés à la hausse des coûts, ainsi que les lecteurs d’un site d'actualités financières à la recherche d’un actif sensible à la fois aux taux, au dollar et au risque géopolitique.

Les facteurs qui ont fait bouger l’argent ces derniers jours

Le premier moteur reste la réévaluation des taux américains. À la veille de la réunion de la Réserve fédérale des 17 et 18 mars, le scénario dominant reste celui d’un statu quo, mais la hausse récente du pétrole et le regain de craintes inflationnistes ont repoussé les attentes de baisse de taux. Goldman Sachs a décalé son scénario de première baisse à septembre 2026, et Barclays a aussi revu ses anticipations dans le même sens. Pour l’argent, cela pèse mécaniquement, car des taux durablement élevés renforcent l’attrait du dollar et réduisent l’intérêt relatif des métaux sans rendement.

Le deuxième facteur est géopolitique. Reuters souligne que la guerre au Moyen-Orient a ravivé les craintes sur l’énergie, avec une flambée du pétrole et un choc potentiel sur l’inflation mondiale. Cette toile de fond entretient une forte volatilité sur les actifs refuges, mais elle n’aide pas automatiquement l’argent lorsque la hausse des prix de l’énergie fait aussi remonter les rendements obligataires et réduit les espoirs d’assouplissement monétaire.

Le troisième élément est plus structurel. Selon le Silver Institute, la demande mondiale d’argent devrait rester globalement stable en 2026 grâce à un rebond de l’investissement physique, malgré une baisse de la demande industrielle, des bijoux et de l’argenterie. Le marché resterait en déficit structurel pour une sixième année consécutive, autour de 67 millions d’onces. Cela continue de soutenir le récit de fond sur l’argent, même si, à court terme, la filière solaire cherche activement à réduire sa consommation de métal en le remplaçant partiellement par du cuivre.

C’est précisément ce tiraillement qui domine les actualités financières sur l’argent : d’un côté un déficit d’offre encore présent, de l’autre une industrie photovoltaïque qui s’adapte à des prix trop élevés pour préserver ses marges.

Où en est le marché de l’argent au 17 mars

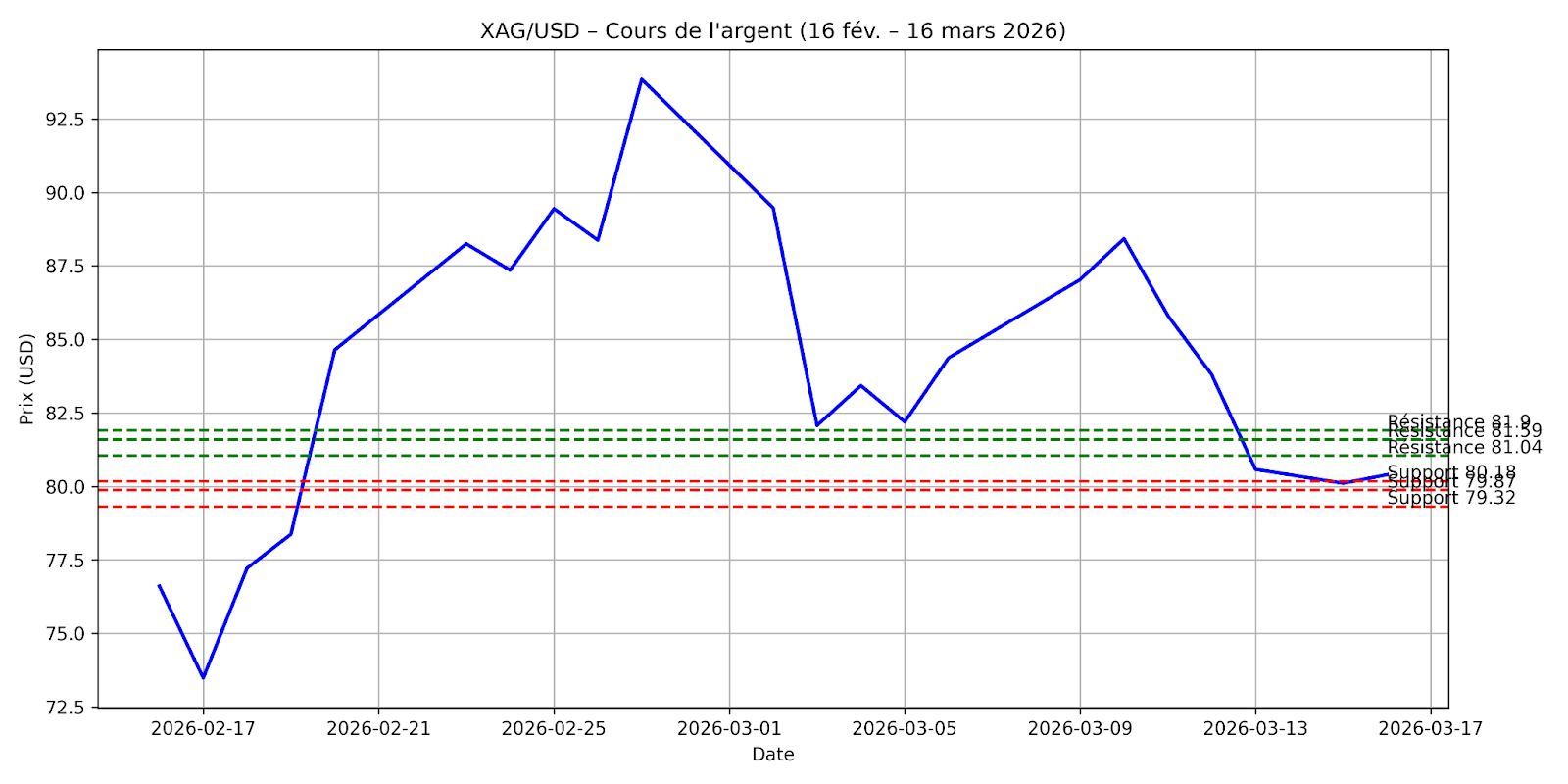

Au 16 mars 2026, le XAG/USD cote autour de 80,33 dollars, contre une clôture précédente à 80,58 dollars, avec une fourchette journalière large entre 77,08 et 81,64 dollars. Sur TradingView, le contrat CFD silver affiche une baisse de 12,34 % sur cinq jours, malgré une progression de 6,97 % depuis le début de l’année et de 128,82 % sur un an. Cela montre bien que le mouvement actuel ressemble davantage à une respiration violente dans une tendance de fond encore très positive sur longue période.

Les données d’Investing.com montrent un RSI 14 jours à 48,45, donc en zone neutre, ce qui traduit un marché qui a perdu son excès haussier sans entrer en situation d’épuisement extrême. Le MACD à -0,494 reste orienté en signal de vente, tandis que les moyennes mobiles courtes conservent un biais mitigé : la MM20 simple se situe à 80,109 dollars, proche du prix actuel, mais la MM50 à 82,054 dollars et la MM200 à 84,580 dollars restent au-dessus du marché, signe qu’une partie du terrain perdu depuis janvier n’a pas encore été reconquise.

Pour les seuils à surveiller cette semaine, les pivots journaliers d’Investing.com placent une première zone de support à 80,18 dollars, puis 79,87 dollars, avant 79,32 dollars. À la hausse, les résistances se situent vers 81,04 dollars, puis 81,59 dollars et 81,90 dollars. En pratique, la zone 79,3-80,2 dollars constitue le premier test de stabilité, tandis qu’un retour durable au-dessus de 81 dollars améliorerait nettement le ton à court terme.

Ces analyses techniques restent à lire avec prudence, car la semaine est dominée par la Fed et par l’évolution du pétrole. Autrement dit, le signal graphique seul ne suffira probablement pas à imposer une direction durable sans catalyseur macroéconomique.

Quels scénarios pour la semaine à venir

À horizon d’une semaine, le scénario central reste celui d’un marché nerveux, encadré par la réunion de la Fed, les commentaires de Jerome Powell et l’évolution des tensions énergétiques. Si la banque centrale confirme un ton prudent mais sans durcissement supplémentaire, et si le dollar se détend un peu, l’argent pourrait tenter un rebond vers 81,6 puis 82 dollars. En revanche, un discours plus ferme sur l’inflation ou une nouvelle poussée de l’aversion au risque liée au pétrole pourrait prolonger la pression vers 79,9 puis 79,3 dollars.

Le marché garde toutefois un socle de soutien plus profond. Le Silver Institute anticipe toujours une forte demande d’investissement en 2026 et un nouveau déficit structurel, même avec une offre minière attendue à un plus haut de dix ans. Cela limite le risque d’un effondrement linéaire du métal, mais n’empêche pas des phases de correction brutales quand les marchés revoient à la hausse les perspectives de taux réels.

Pour les traders, la semaine ressemble donc moins à une phase de conviction qu’à une phase d’attente active. Dans ce type d’environnement, le choix des points d’entrée, la gestion du risque et la sélection des meilleurs brokers pour exécuter rapidement sur les métaux deviennent aussi importants que le biais directionnel lui-même.

Conclusion

Le cours de l'argent reste pris entre deux forces contraires. À court terme, la hausse des tensions géopolitiques, le pétrole élevé et le report des baisses de taux entretiennent une pression réelle sur le métal. À moyen terme, le déficit structurel du marché et la demande d’investissement continuent de plaider pour un actif qui conserve une place particulière parmi les matières premières les plus sensibles au contexte économique mondial.

Pour cette semaine du 17 mars, le point d’équilibre se situe autour de la zone 80 dollars. Au-dessus de 81 dollars, le marché pourrait retrouver un peu d’oxygène. Sous 79,3 dollars, la correction prendrait un relief plus marqué. Dans l’immédiat, l’incertitude domine encore, et c’est précisément ce qui maintient l’argent au cœur des actualités du trading.