Le cours de l'argent aborde la semaine du 24 mars dans un climat de forte tension macroéconomique, même si le marché a retrouvé un peu d’air lundi après le report par Donald Trump de frappes américaines contre des installations énergétiques iraniennes. Ce répit a fait reculer le dollar et le pétrole, ce qui a permis aux métaux précieux de se reprendre partiellement. Ce mouvement est important parce qu’il intervient alors que l’inflation reste sous surveillance, que les rendements obligataires ont fortement bougé et que la Fed comme la BCE insistent désormais sur les risques liés à l’énergie. Les particuliers exposés aux métaux, aux ETF ou aux CFD suivent donc de près le cours de l'argent, qui est devenu l’un des baromètres les plus sensibles du mélange actuel entre géopolitique, inflation et politique monétaire. Dans cet environnement, les actualités financières redeviennent un moteur direct de volatilité.

Les meilleurs courtiers Forex en ligne

Le métal gris oscille entre reflux du dollar et choc inflationniste

Le premier moteur du marché reste la crise énergétique liée au Moyen-Orient. Reuters rapportait le 20 mars que l’argent au comptant avait chuté de 4,8% à 69,39 dollars l’once, pénalisé par la vigueur du dollar et par la remontée des anticipations de taux dans un contexte de pétrole élevé. Trois jours plus tard, Reuters signalait un rebond de 3,3% de l’argent, à 70,01 dollars, après l’annonce d’un report de cinq jours des frappes américaines contre l’Iran, décision qui a provoqué une détente brutale sur le pétrole. En parallèle, les marchés ont dû intégrer une nouvelle lecture de la Fed : le 18 mars, Jerome Powell a expliqué que les tarifs douaniers et les prix de l’énergie continuaient d’alimenter l’inflation, alors même que la banque centrale a maintenu ses taux à 3,50%-3,75%.

Cette toile de fond compte particulièrement pour l’argent, car il ne réagit pas seulement comme valeur refuge. Il fait aussi partie des grandes matières premières industrielles, ce qui le rend sensible à la croissance, au dollar et aux coûts de financement. Le Silver Institute estime d’ailleurs que le marché mondial de l’argent restera en déficit pour une sixième année consécutive en 2026, avec un soutien persistant de l’investissement physique malgré un ralentissement attendu d’une partie de la demande industrielle. Autrement dit, le socle fondamental de long terme ne s’est pas effondré, mais à très court terme le métal subit la pression d’un environnement de taux réels plus élevés et d’une volatilité macro extrême.

L’arrière-plan européen ajoute une couche d’incertitude. La BCE a laissé ses taux inchangés le 19 mars tout en reconnaissant que la guerre au Moyen-Orient crée des risques haussiers pour l’inflation et baissiers pour la croissance. Peter Kazimir et Luis de Guindos ont ensuite répété que la banque centrale agirait si les effets de second tour s’installaient. En parallèle, l’indice ZEW allemand est tombé à -0,5 en mars, signe que la hausse des coûts énergétiques pèse déjà sur la confiance. Pour l’argent, ce n’est pas neutre : une croissance plus molle peut freiner la demande cyclique, même quand la nervosité géopolitique soutient ponctuellement les achats défensifs.

Des signaux de marché plus fragiles qu’en début d’année

Sur le plan des analyses techniques, le tableau du 23 mars montre un marché encore nerveux. Investing.com affichait un XAG/USD à 68,7935 dollars, en hausse de 1,48% sur la séance, après une amplitude intrajournalière très large entre 60,9845 et 70,7635 dollars. Le signal journalier synthétique ressort en “Strong Sell”, ce qui traduit une dégradation nette du momentum après l’envolée spectaculaire du début d’année. Le RSI 14 jours est revenu à 52,514, donc en zone neutre, tandis que le MACD reste négatif à -0,296. Cela suggère un marché moins survendu qu’au plus fort de la correction, mais qui n’a pas encore retrouvé une dynamique franchement positive.

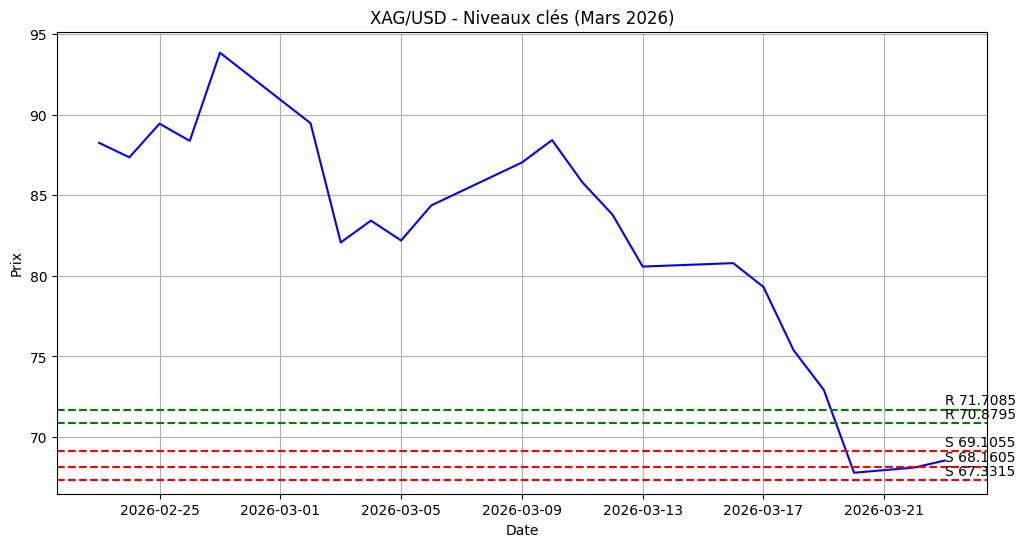

Les moyennes mobiles confirment cette lecture plus prudente. La moyenne mobile simple à 50 jours se situe à 69,4336 dollars et la 200 jours à 78,4630 dollars, toutes deux au-dessus du cours actuel. Cela signifie que l’argent évolue encore sous ses repères de tendance majeurs de moyen et long terme. Les niveaux techniques les plus visibles issus des points pivots classiques placent un pivot à 69,9345 dollars, avec des résistances à 70,8795 puis 71,7085 dollars, et des supports à 69,1055, 68,1605 puis 67,3315 dollars. En pratique, cela place le marché dans une zone charnière : tant que l’once reste sous le pivot, le rebond ressemble surtout à une stabilisation dans un contexte encore fragile.

Ce positionnement intéresse directement les particuliers qui comparent les spreads, la liquidité et l’exécution proposés par les meilleurs brokers. Sur un actif aussi volatil, la qualité d’accès au marché compte presque autant que la direction du prix, surtout quand les titres sur le pétrole, la Fed et le dollar peuvent inverser rapidement le sentiment de séance.

Les scénarios les plus crédibles d’ici la fin de semaine

À horizon d’une semaine, le scénario central reste celui d’un argent ballotté entre détente géopolitique et crainte inflationniste. Si l’accalmie observée le 23 mars se prolonge, avec un dollar moins ferme et des rendements américains qui se tassent, le métal pourrait reprendre de la hauteur vers 69,93 dollars puis 70,88 dollars. Un franchissement durable de cette zone ouvrirait la voie à un test de 71,71 dollars. Ce scénario supposerait que le marché privilégie de nouveau la baisse du dollar et la logique de couverture contre l’incertitude, plutôt qu’un choc de taux plus durable.

Le scénario défensif reste toutefois très crédible. Si les tensions autour de l’Iran repartent, si le pétrole remonte fortement ou si la Fed adopte un ton encore plus ferme sur l’inflation, l’argent pourrait retomber sous 69,10 dollars puis glisser vers 68,16 dollars, avec un risque d’extension vers 67,33 dollars. Le point clé est que, contrairement à l’or, l’argent doit aussi composer avec sa dimension industrielle : quand l’environnement économique se dégrade et que le coût du capital reste élevé, le soutien refuge ne suffit pas toujours à compenser la pression macro. C’est ce qui explique la volatilité inhabituelle du métal depuis la mi-mars.

Conclusion

Le cours de l'argent entre dans la semaine du 24 mars avec un profil plus incertain qu’il n’y paraît au premier regard. Le reflux temporaire du dollar et du pétrole a permis un rebond, mais le marché reste dominé par les mêmes forces de fond : inflation énergétique, prudence de la Fed, vulnérabilité de la croissance européenne et tensions géopolitiques persistantes. À court terme, le métal doit reconquérir la zone des 69,93 à 70,88 dollars pour améliorer franchement son ton. En dessous, la pression reste dominante et la volatilité peut demeurer élevée. Pour un site d'actualités tourné vers les marchés, l’argent fait clairement partie des actifs à suivre de près cette semaine.