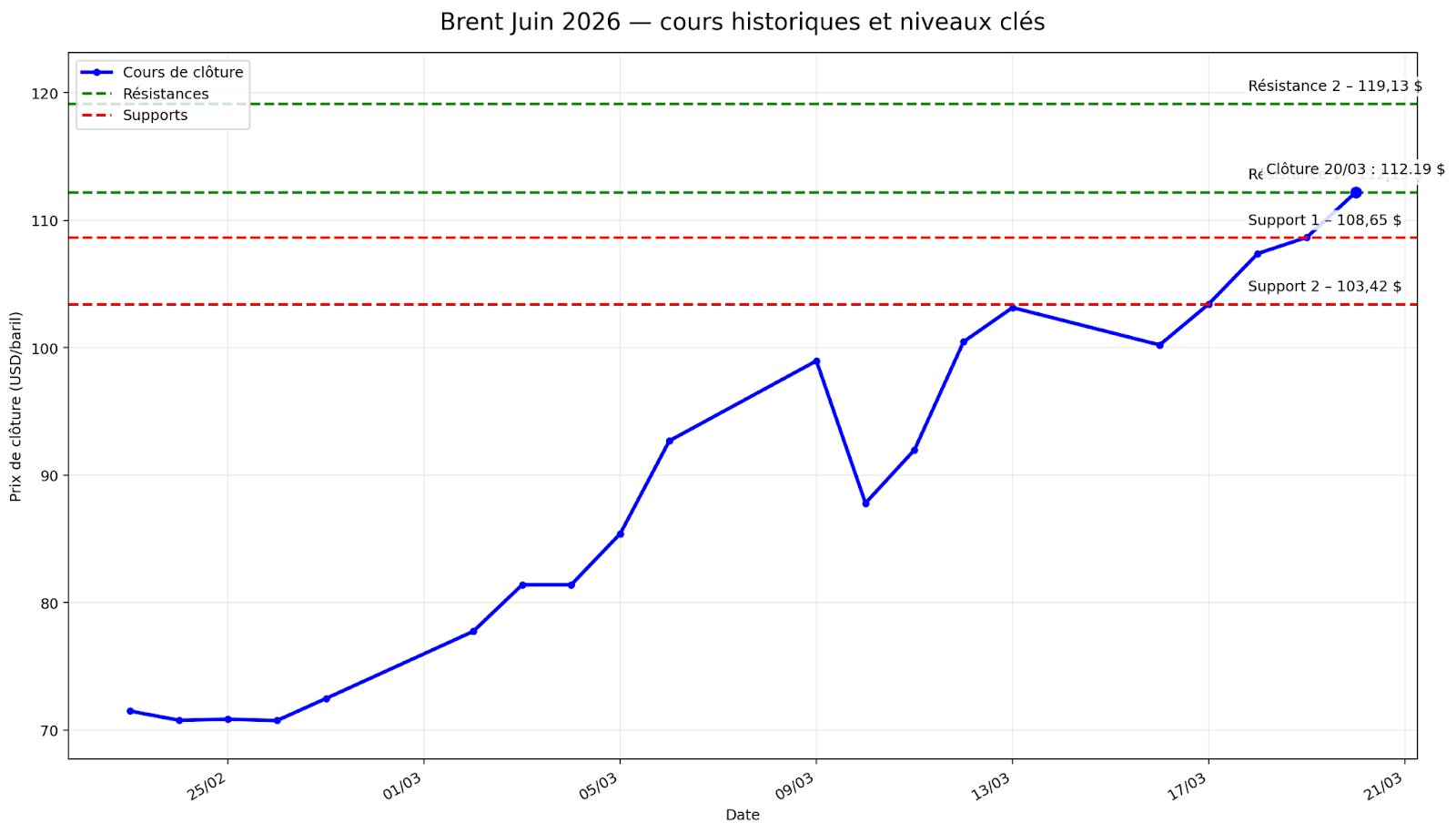

Le cours du pétrole repart violemment à la hausse, porté par l’aggravation du conflit au Moyen-Orient et par les perturbations persistantes autour du détroit d’Ormuz. Vendredi, le Brent a terminé à 112,19 dollars le baril, son plus haut niveau depuis juillet 2022, avec un gain hebdomadaire d’environ 8,8 %.

Les meilleurs courtiers Forex en ligne

C’est important parce que cette remontée remet immédiatement la pression sur l’inflation, sur les coûts de transport et, à terme, sur le coût de la vie. La Réserve fédérale américaine a déjà souligné que le choc énergétique ajoutait de l’incertitude au contexte économique mondial, au moment même où les marchés espéraient davantage d’assouplissement monétaire.

Sont concernés bien au-delà des seuls intervenants sur les matières premières : importateurs d’énergie, entreprises exposées aux coûts logistiques, consommateurs et traders qui suivent les actualités financières, les actualités Forex et l’ensemble des marchés sensibles à la volatilité des prix de l’énergie. Dans ce contexte, le pétrole redevient un actif central pour lire l’environnement macroéconomique de la semaine à venir.

Le détroit d’Ormuz domine de nouveau le marché

Le principal moteur de la hausse reste le risque d’offre. Reuters rapporte que les tensions entre les États-Unis et l’Iran se sont encore aggravées ce week-end, avec des menaces directes autour des infrastructures énergétiques et une fermeture prolongée du détroit d’Ormuz. Selon Reuters, cette situation a déjà retranché environ 440 millions de barils des flux mondiaux sur 22 jours, ce qui explique la prime de risque de plus en plus élevée intégrée par le marché.

La hausse des prix ne repose pas seulement sur la peur d’un incident ponctuel. L’IEA estime que l’offre mondiale pourrait chuter de 8 millions de barils par jour en mars, même si une partie des pertes est compensée par des producteurs hors OPEP+. En parallèle, l’agence a confirmé une mise à disposition de 400 millions de barils issus des réserves stratégiques de ses membres, la plus grande opération coordonnée de ce type à ce jour.

Du côté de l’offre alternative, quelques éléments amortissent partiellement le choc sans le neutraliser. L’Irak a relancé des exportations depuis Kirkouk vers Ceyhan, avec un démarrage à 170 000 barils par jour et un objectif de 250 000 barils par jour. Mais ces volumes restent modestes face aux perturbations plus larges dans le Golfe.

Le tableau de fond reste donc tendu. L’OPEP maintient une prévision de croissance de la demande mondiale de 1,4 million de barils par jour en 2026, tandis que l’IEA a abaissé sa propre projection de croissance de la consommation à 640 000 barils par jour, justement à cause de la flambée des prix et des perturbations régionales. Autrement dit, l’incertitude n’est pas seulement géopolitique : elle concerne aussi la trajectoire de la demande dans un environnement économique plus fragile.

Des prix élevés, une volatilité extrême et des seuils à surveiller

Le marché mondial regarde d’abord le Brent, benchmark le plus sensible au risque maritime. Le contrat a terminé vendredi à 112,19 dollars, après un pic intraday à 119,13 dollars la veille selon Reuters. Le WTI a moins progressé, ce qui a creusé l’écart Brent-WTI à un plus haut de plusieurs années.

Sur le plan des analyses techniques, le signal reste nerveux mais orienté par la prime géopolitique. Pour le WTI, Investing indiquait vendredi soir un RSI 14 à 44,813 et un MACD à 0,19 en signal d’achat, tandis que Barchart situait la moyenne mobile 50 jours à 69,99 dollars et la moyenne mobile 200 jours à 63,07 dollars. Cela montre que, malgré des oscillateurs mitigés à très court terme, les prix restent très au-dessus de leurs moyennes de fond.

Pour le Brent, Investing affichait un RSI 14 à 46,182 et un MACD à 0,25 en signal d’achat. CentralCharts plaçait la moyenne mobile 50 jours autour de 75,73 dollars. Je n’ai pas trouvé, dans les sources ouvertes consultées, une moyenne mobile 200 jours du Brent publiée avec le même niveau de détail et de fraîcheur ; il vaut donc mieux ne pas l’inventer.

En pratique, les niveaux les plus visibles pour la semaine sont les suivants :

Niveau | Zone | Commentaire |

Résistance 1 | 112,19 $ | dernier sommet de clôture hebdomadaire sur le Brent |

Résistance 2 | 119,13 $ | pic intraday récent, zone de tension maximale |

Support 1 | 108,65 $ | dernier niveau de clôture solide avant l’accélération |

Support 2 | 103,42 $ | ancien seuil de clôture devenu pivot de court terme |

MM50 WTI | 69,99 $ | tendance intermédiaire très éloignée des prix actuels |

MM200 WTI | 63,07 $ | tendance de long terme toujours largement en dessous |

Les données de stocks américaines apportent un contrepoids partiel. L’EIA a signalé une hausse de 6,2 millions de barils des stocks commerciaux de brut aux États-Unis, à 449,3 millions, avec des stocks encore proches de la moyenne quinquennale. Ce facteur aurait normalement calmé le marché, mais il est pour l’instant dominé par le risque sur l’offre mondiale.

Quels scénarios pour la semaine à venir

À horizon d’une semaine, le marché du pétrole restera d’abord piloté par les gros titres géopolitiques. Tant que le Brent se maintient au-dessus de la zone 108,65-103,42 dollars, la pression acheteuse liée au risque d’offre reste crédible. Un retour durable au-dessus de 112,19 dollars remettrait rapidement en jeu la zone des 119 dollars, voire un test plus agressif si de nouvelles perturbations sur les exportations du Golfe étaient confirmées.

À l’inverse, une détente diplomatique ou une amélioration tangible du trafic énergétique dans le détroit d’Ormuz pourrait enclencher une respiration plus nette. Les précédentes annonces sur les libérations de réserves stratégiques ont déjà montré qu’une partie de la hausse pouvait être corrigée rapidement lorsque le marché entrevoit un allègement du choc d’offre.

Le risque principal, pour les prochains jours, est que le pétrole cesse d’être uniquement une histoire de flux énergétiques pour devenir un problème macroéconomique global. Reuters note déjà que la Fed, la Banque du Canada et la Banque du Japon surveillent l’effet inflationniste du choc pétrolier. Plus le cours du pétrole reste élevé, plus l’impact sur les prix, la croissance et le sentiment de marché pourrait s’étendre à d’autres classes d’actifs.

Points clés pour les traders

Le biais de très court terme reste orienté par la géopolitique tant que le Brent tient au-dessus de 108,65 dollars.

Le RSI reste sous 50 sur le Brent comme sur le WTI, ce qui traduit un marché encore instable malgré la hausse des prix.

Un dépassement confirmé de 112,19 dollars replacerait rapidement la zone des 119,13 dollars au centre du marché.

Conclusion

Le pétrole aborde la semaine du 23 mars dans un régime de tension extrême, où la prime géopolitique l’emporte sur les statistiques de stocks et sur les tentatives de stabilisation via les réserves stratégiques. Pour les particuliers comme pour les professionnels, il ne s’agit plus seulement d’un dossier sectoriel : c’est un signal avancé sur l’inflation, la volatilité et le contexte économique mondial.

Pour les lecteurs qui suivent un site d’actualités consacré aux marchés, le dossier mérite une attention particulière cette semaine : le cours du pétrole influence directement les autres matières premières, les devises liées à l’énergie et le sentiment global de risque. C’est aussi un thème qui intéresse les investisseurs comparant les meilleurs brokers en France, car peu d’actifs combinent à ce point actualité géopolitique, sensibilité macroéconomique et besoin d’analyses techniques rigoureuses.