Le S&P 500 a terminé la séance du vendredi 27 mars à 6 368,85 points, en baisse de 1,67% sur la journée, au terme d’une cinquième semaine consécutive de repli. Le marché américain revient ainsi sur des plus bas de six mois, sous l’effet d’un même enchaînement : flambée du pétrole, montée de l’incertitude géopolitique et révision brutale des attentes de politique monétaire aux États-Unis.

Les meilleurs courtiers Forex en ligne

Ce mouvement compte bien au-delà de Wall Street, car il redonne au S&P 500 un rôle central dans les actualités du trading : quand l’énergie grimpe, les anticipations d’inflation repartent, le coût du capital remonte et la valorisation des grandes capitalisations devient plus vulnérable. Pour les investisseurs particuliers, les gérants et tous ceux qui suivent les grands indices boursiers, le marché teste désormais sa capacité à absorber un choc inflationniste sans basculer dans une correction plus profonde.

Le marché américain replie sous le poids du pétrole et de la Fed

La semaine a été dominée par un changement très net du contexte fondamental. Depuis le début de la guerre avec l’Iran le 28 février, le pétrole a fortement progressé et les investisseurs redoutent désormais un impact plus durable sur l’inflation américaine. Reuters rapporte que le S&P 500 recule d’environ 9% par rapport à son record de clôture du 27 janvier, tandis que les marchés monétaires jugent désormais une hausse de taux de la Fed plus probable qu’une baisse d’ici la fin de l’année.

Le signal économique n’aide pas. L’indice de confiance des consommateurs de l’Université du Michigan est tombé à 53,3 en mars, contre 56,6 en février, avec une remontée des anticipations d’inflation à un an vers 3,8%. En parallèle, l’enquête flash PMI de S&P Global montre un ralentissement de l’activité privée à 51,4, le plus bas niveau depuis onze mois, alors même que les entreprises signalent une hausse marquée des coûts liée à l’énergie. Cela nourrit un environnement de stagflation légère, particulièrement inconfortable pour les actions.

Le marché reste toutefois traversé par deux lectures opposées. À court terme, la hausse du pétrole, des rendements et de la volatilité pèse clairement sur les actifs risqués. À moyen terme, certaines banques de Wall Street restent moins pessimistes : Barclays a relevé son objectif de fin 2026 à 7 650 points, tout en reconnaissant qu’un scénario adverse à 5 900 points devient crédible si le choc énergétique entretient l’inflation et bloque la Fed dans une posture restrictive.

Des signaux dégradés mais un excès de baisse à surveille

Au 27 mars, la lecture quotidienne fournie par Investing.com reste très négative : RSI 14 jours à 22,084, MACD à -51,54, moyenne mobile 50 jours à 6 547,18 et moyenne mobile 200 jours à 6 741,76. Le signal d’ensemble est classé “strong sell”, avec 12 moyennes mobiles sur 12 orientées à la vente. Reuters souligne en parallèle que les trois grands indices américains ont cassé leur moyenne mobile 200 jours, ce qui confirme une dégradation de la tendance de fond.

Cela ne veut pas dire qu’un rebond est impossible. Un RSI proche de 22 traduit un marché survendu, donc plus sensible à un rebond technique si les nouvelles géopolitiques se calment ou si les statistiques de la semaine rassurent. Mais, tant que l’indice reste sous la zone des 6 500 points et sous ses moyennes mobiles majeures, les analyses techniques continuent de plaider pour un marché fragile, dominé par la volatilité et par des ventes sur rebond.

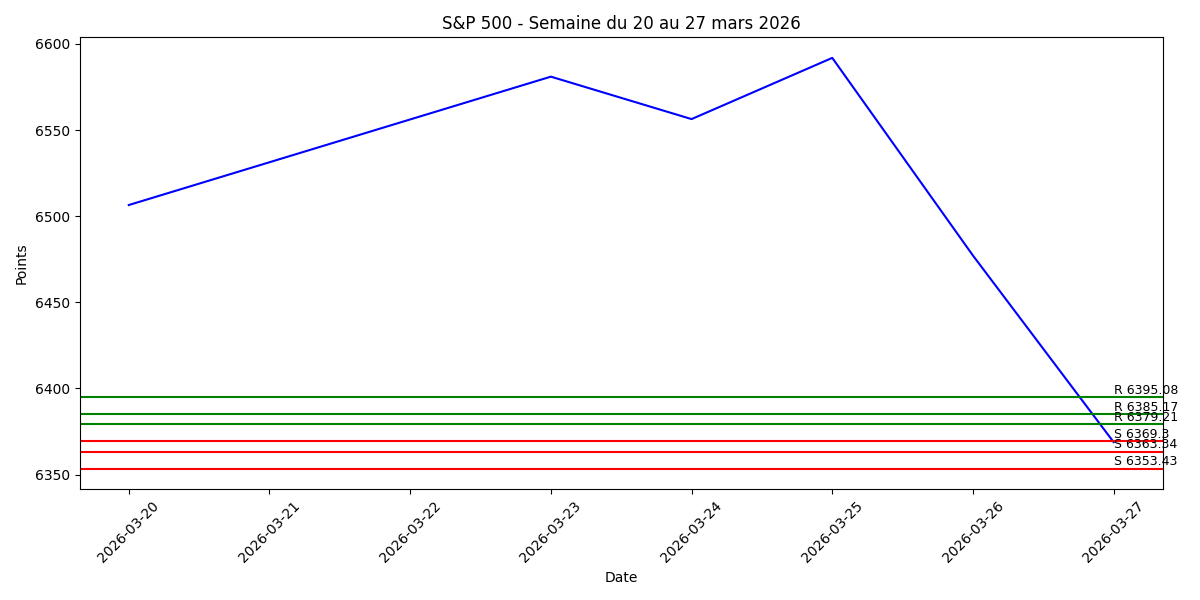

Voici les niveaux à surveiller en début de semaine, à partir des points pivots quotidiens d’Investing.com et des seuils psychologiques visibles sur le marché :

Niveau | Zone | Commentaire |

Résistance 1 | 6 379,21 | pivot central immédiat |

Résistance 2 | 6 385,17 | premier seuil de reprise |

Résistance 3 | 6 395,08 | extension de rebond court terme |

Support 1 | 6 369,30 | premier appui proche de la clôture |

Support 2 | 6 363,34 | zone de fragilité immédiate |

Support 3 | 6 353,43 | support critique de court terme |

MM50 | 6 547,18 | tendance intermédiaire |

MM200 | 6 741,76 | tendance long terme |

Pour les particuliers qui comparent les meilleurs brokers pour accéder aux marchés américains, la lecture du moment est claire : le marché n’est pas seulement nerveux, il reprice un environnement économique plus coûteux, avec davantage d’incertitude sur la croissance, l’inflation et le financement.

Les scénarios à privilégier jusqu’au 3 avril

Sur l’horizon de la semaine du 30 mars au 3 avril, le principal risque vient des statistiques américaines et du bruit géopolitique. Reuters souligne que le rapport sur l’emploi de mars doit être publié le 3 avril, avec une attente médiane de 55 000 créations de postes et un taux de chômage à 4,4%. Le marché surveillera aussi tout chiffre capable d’éclairer la trajectoire de la Fed, dans un contexte où les responsables monétaires insistent davantage sur le risque inflationniste que sur le soutien à l’activité.

Scénario central : tant que le S&P 500 reste sous 6 379 puis 6 395 points, la pression vendeuse reste dominante et une extension vers 6 353, voire 6 300 points, ne peut pas être exclue. En revanche, une reprise au-dessus de 6 395 points améliorerait le ton à très court terme et ouvrirait la voie à un rebond plus technique vers la zone 6 427, proche de la moyenne mobile 10 jours repérée par Investing.com.

Le point de fond reste le même pour toute la semaine : si le pétrole continue de nourrir les préoccupations sur l’inflation et le coût de la vie, les valorisations des actions américaines resteront sous pression. À l’inverse, le moindre apaisement sur l’énergie ou un chiffre d’emploi moins tendu que prévu pourrait déclencher un rachat de positions vendeuses sur un marché déjà très dégradé.

Conclusion

Le S&P 500 aborde la semaine du 30 mars dans une zone délicate. La baisse récente ne vient pas d’un simple trou d’air, mais d’un changement de régime : hausse du pétrole, incertitude géopolitique, inflation plus tenace et Fed potentiellement moins accommodante. Dans ce contexte, le cours du S&P500 reste vulnérable tant qu’il ne reconquiert pas rapidement ses premières résistances de court terme.

Pour les traders comme pour les investisseurs, la semaine à venir servira de test. Soit le marché parvient à stabiliser la baisse grâce à un rebond de soulagement, soit la pression macroéconomique reprend le dessus et prolonge la correction sur l’ensemble des indices boursiers américains.