Le cours du S&P500 aborde la semaine du 13 avril 2026 dans une zone d’équilibre délicate. L’indice a fortement rebondi après l’annonce d’une trêve provisoire autour du conflit avec l’Iran, mais il a terminé la séance du 10 avril en léger repli, alors que le marché digérait une inflation américaine plus forte et se préparait au vrai test de la semaine : l’ouverture de la saison des résultats. Pour les investisseurs qui suivent les actualités financières, c’est important parce que le S&P 500 reste le baromètre central des indices boursiers mondiaux, entre risque géopolitique, coût de l’énergie et valorisations déjà exigeantes.

Les meilleurs courtiers Forex en ligne

Le rebond récent repose sur la géopolitique, mais pas seulement

Le premier moteur de marché a été la détente relative sur le front géopolitique. Reuters indique que les actions américaines ont rebondi depuis leurs plus bas postérieurs au déclenchement de la guerre avec l’Iran, grâce à l’espoir d’une désescalade et à la baisse du pétrole après l’annonce d’un cessez-le-feu provisoire. Ce reflux de l’énergie a redonné de l’air aux actifs risqués, même si les discussions restent fragiles et que les investisseurs continuent de surveiller l’évolution du Moyen-Orient.

Le deuxième catalyseur est l’inflation. Le Bureau of Labor Statistics a publié, le 10 avril, une hausse de 3,3 % sur un an pour le CPI de mars, avec une progression mensuelle de 1,1 % en données non corrigées. Cette accélération confirme que le choc énergétique continue de peser sur les prix et complique la lecture de politique monétaire, même si la détente du pétrole aperçue après la trêve a un peu soulagé le marché.

Le troisième facteur, probablement le plus important pour la semaine à venir, est la saison des résultats. Reuters souligne que Goldman Sachs publie lundi, JPMorgan et Citigroup mardi, tandis que Netflix, Johnson & Johnson et PepsiCo figurent aussi parmi les grands rendez-vous. FactSet estime actuellement la croissance des bénéfices du S&P 500 à 12,6 % sur un an pour le premier trimestre 2026, ce qui placerait l’indice sur une sixième hausse trimestrielle consécutive à deux chiffres. Pour un lecteur d’un site d'actualités de marché, c’est le vrai test : le rally de soulagement doit maintenant être validé par les profits.

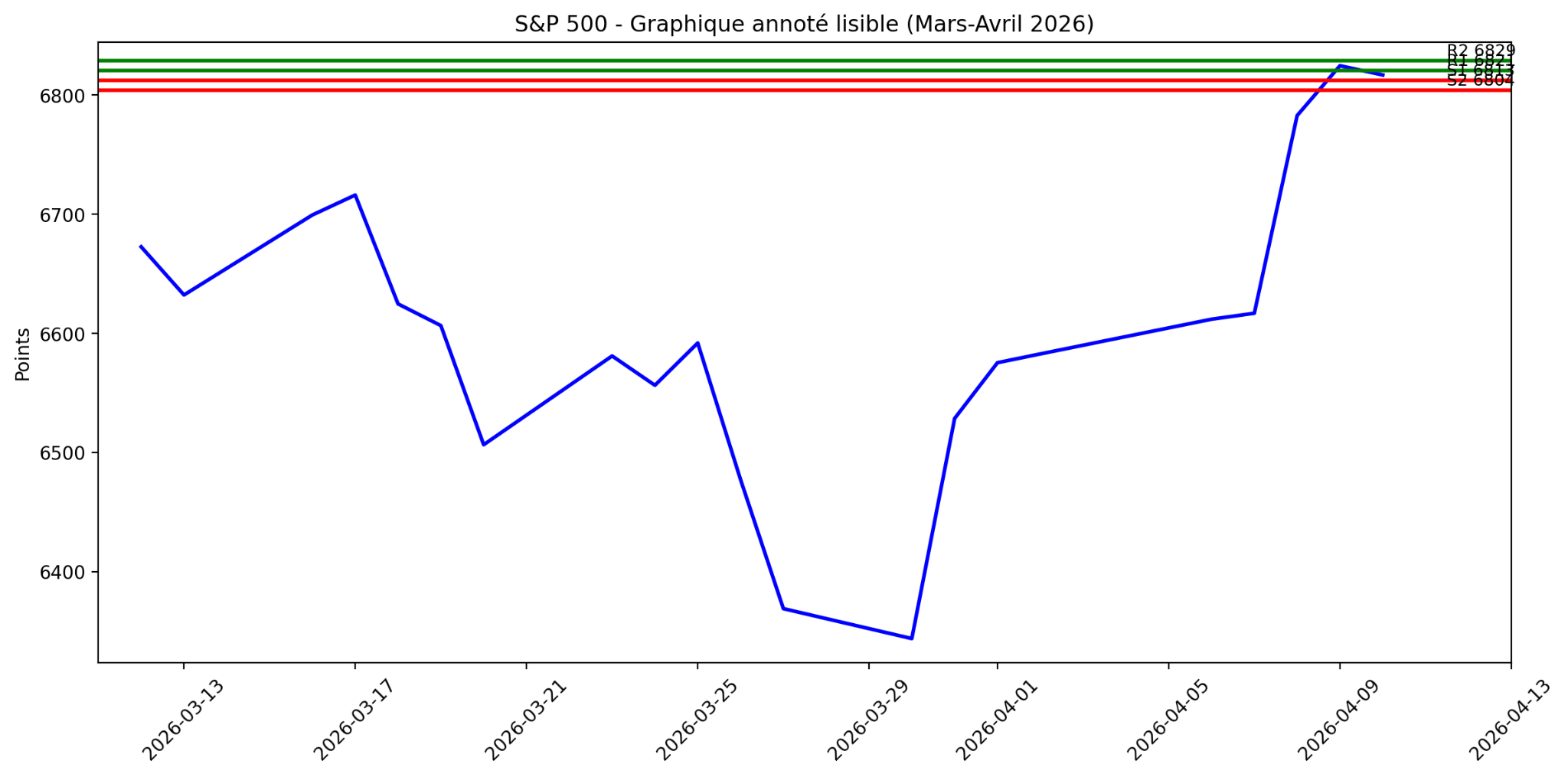

Les niveaux techniques qui encadrent le marché

Sur le plan des prix, le S&P 500 a terminé le 10 avril à 6 816,89 points, après un plus haut intraday à 6 845,77 et un plus bas à 6 808,46. Les données historiques montrent une nette reprise depuis la zone des 6 582 points du 2 avril, avec une accélération particulièrement visible le 8 avril, avant une consolidation en fin de semaine. Cette séquence confirme que le marché a repris de la hauteur, mais qu’il se rapproche aussi d’une zone de test plus exigeante à court terme.

Les analyses techniques arrêtées au 10 avril à 20h24 GMT donnent un signal journalier en Strong Buy. Le RSI 14 jours ressort à 66,008, le MACD à 45,12, et l’ADX à 24,311, tous orientés à l’achat. Cela traduit un momentum redevenu positif, sans être encore dans un excès absolu. Le point à noter est que le marché a déjà beaucoup récupéré en peu de temps, ce qui augmente mécaniquement le risque de respiration si les résultats déçoivent.

Les moyennes mobiles restent constructives. La MM20 simple se situe à 6 802,28 points, la MM50 à 6 672,63 points et la MM200 à 6 660,01 points. Le S&P 500 évolue donc au-dessus de ses trois grands repères, ce qui valide une structure de reprise solide à court et moyen terme. En revanche, la MM5 à 6 817,36 et la MM10 à 6 822,62 montrent que le marché arrive déjà sur une zone de court terme plus serrée, où le rythme de la hausse peut ralentir.

C’est précisément le type de lecture que recherchent les traders qui comparent les meilleurs brokers et s’appuient sur les analyses techniques pour calibrer leurs entrées.

Voici les niveaux stratégiques les plus utiles pour la semaine :

Niveau | Zone | Commentaire |

Résistance 1 | 6 820,75 | premier seuil de reprise |

Résistance 2 | 6 824,63 | extension haussière immédiate |

Résistance 3 | 6 828,98 | zone de tension court terme |

Pivot | 6 816,40 | point d’équilibre |

Support 1 | 6 812,52 | premier appui |

Support 2 | 6 808,17 | support de repli |

Support 3 | 6 804,29 | seuil charnière |

MM50 | 6 672,63 | soutien intermédiaire |

MM200 | 6 660,01 | tendance de fond |

Ces pivots classiques montrent un marché très compact à court terme, ce qui renforce le risque de mouvements rapides à la moindre surprise sur les publications ou sur la géopolitique.

Les scénarios à surveiller jusqu’à la fin de semaine

À horizon hebdomadaire, le scénario central reste celui d’un marché constructif tant que l’indice tient au-dessus de 6 812 puis de 6 808 points. Dans ce cas, un retour au-dessus de 6 821 puis de 6 825 points pourrait ouvrir la voie vers 6 829, avec la possibilité d’une extension supplémentaire si les grandes banques américaines donnent le ton d’une saison de résultats plus robuste que prévu. Ce scénario reste cohérent avec la prévision de croissance bénéficiaire de 12,6 % avancée par FactSet.

Le scénario plus prudent reprendrait la main en cas de passage durable sous 6 808 puis sous 6 804 points. Cela signalerait que le rebond récent a surtout été alimenté par le soulagement géopolitique et qu’il manque encore une vraie confirmation fondamentale. Dans ce cas, le marché pourrait revenir tester plus franchement la zone des 6 780 puis des 6 740 points, qui ont servi de base au rally de début avril. Cette lecture reste plausible tant que l’incertitude sur l’inflation et le Moyen-Orient n’est pas totalement dissipée.

Le vrai risque de la semaine est donc double : d’un côté, une mauvaise surprise sur les bénéfices ou les perspectives des entreprises ; de l’autre, un retour de tension sur l’énergie ou sur la diplomatie autour de l’Iran. Pour les investisseurs actifs sur les indices boursiers, le S&P 500 reste dans une configuration de reprise crédible, mais encore dépendante d’un environnement macro qui peut changer vite.

Conclusion

Le cours du S&P500 commence la semaine du 13 avril dans une position plus solide qu’au début du mois, avec un momentum redevenu favorable et des moyennes mobiles bien orientées. Mais cette amélioration doit encore être validée par les résultats d’entreprises et par la stabilité du contexte géopolitique. Tant que l’indice reste au-dessus de 6 808-6 804 points, le biais hebdomadaire demeure positif. En revanche, après un rebond aussi rapide, la moindre déception pourrait raviver la volatilité sur les indices boursiers les plus suivis du marché.