L’action Google, via sa maison mère Alphabet, arrive au 14 avril 2026 dans une phase délicate mais stratégique. Le titre a repris de la hauteur depuis le début d’avril, porté par l’enthousiasme autour de l’intelligence artificielle et par la bonne tenue du cloud, mais le marché reste partagé entre le potentiel de croissance et le poids grandissant des dépenses d’investissement. Ce sujet compte au-delà du seul titre, car Google reste un poids lourd du Nasdaq et un repère pour juger la crédibilité de toute la thématique IA américaine. Les investisseurs particuliers, les traders actifs et les lecteurs d’un flux d’actualités financières ont donc de bonnes raisons de suivre de près un dossier où croissance, concurrence et discipline financière s’entrechoquent.

Les meilleurs courtiers Forex en ligne

L’IA soutient la dynamique, mais le marché surveille de plus en plus le coût de l’ambition

Sur le fond, Alphabet conserve plusieurs moteurs solides. Reuters rapportait début février que Google Cloud avait affiché une croissance de 48 %, dépassant Microsoft Azure sur la période, tandis qu’Alphabet prévoyait en 2026 des dépenses d’investissement comprises entre 175 et 185 milliards de dollars afin de répondre aux besoins de capacité liés à l’IA. Reuters soulignait aussi que le concurrent de ChatGPT développé par Google avait atteint 750 millions d’utilisateurs mensuels, signe que le groupe parvient à monétiser plus largement son offensive IA.

Le marché regarde également la capacité du groupe à renforcer son écosystème technologique. Reuters a indiqué le 6 avril que Broadcom avait signé un accord de long terme avec Google pour co-développer et fournir des puces IA personnalisées jusqu’en 2031, destinées aux prochains racks de calcul du groupe. Cette information est importante, car elle montre que Google cherche à réduire sa dépendance aux GPU traditionnels et à améliorer l’économie de ses charges d’IA, un point central pour les marges futures.

En parallèle, Alphabet continue d’élargir son offre cloud et cybersécurité. Reuters a rappelé en février que l’Union européenne avait donné son feu vert sans condition au rachat de Wiz pour 32 milliards de dollars, un mouvement destiné à renforcer Google Cloud face à Amazon et Microsoft. Pour le marché, cette acquisition apporte un levier de croissance crédible, mais elle alimente aussi la question classique : jusqu’où Alphabet peut-il investir massivement tout en conservant une trajectoire de rentabilité suffisamment lisible.

Le tableau n’est pas entièrement dégagé sur le plan réglementaire. Reuters rapportait le 12 février que l’Union européenne examinait de près les pratiques d’enchères publicitaires de Google dans la recherche, avec des soupçons sur une possible inflation artificielle des prix pour les annonceurs. Certes, Google a obtenu fin mars le rejet d’une plainte antitrust de groupes de presse américains, mais la pression réglementaire n’a pas disparu. Pour l’action, cela signifie que la valorisation dépend autant du rythme de croissance de l’IA que de la capacité du groupe à limiter les risques juridiques autour de son cœur publicitaire.

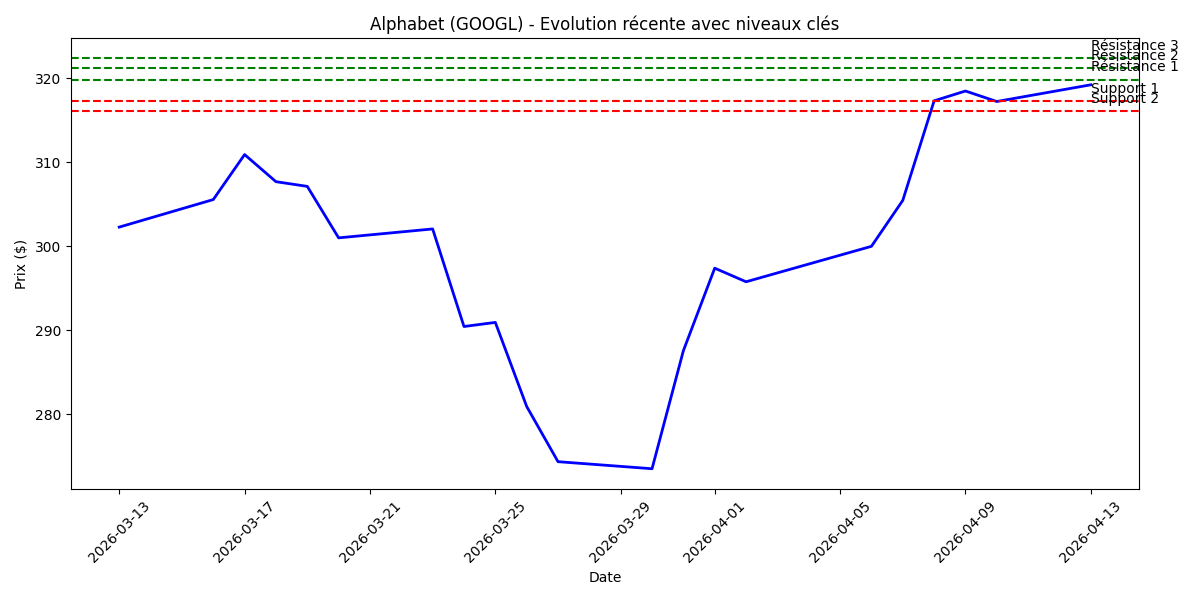

Les niveaux qui structurent le titre à l’ouverture de la séquence

Sur le plan boursier, la reprise récente est visible. Les données historiques d’Investing montrent que l’action Alphabet A est passée de 287,56 dollars le 31 mars à 317,59 dollars le 13 avril, soit un gain d’environ 10,4 % en moins de deux semaines, après un point bas journalier proche de 277 dollars en fin mars. Le 13 avril, la valeur évoluait autour de 318,5 dollars, avec un plus haut intraday proche de 320 dollars.

Du côté des analyses techniques, la lecture quotidienne est franchement constructive. Investing indique un signal global “Strong Buy”, avec un RSI 14 jours à 66,266, un MACD à 3,130, une moyenne mobile 50 jours à 307,69 dollars et une moyenne mobile 200 jours à 300,62 dollars. Le fait que le titre évolue au-dessus de ses moyennes intermédiaire et longue confirme une amélioration nette de la tendance, même si le RSI proche de 66 suggère un marché déjà bien relancé, donc plus sensible à des prises de bénéfices si les nouvelles déçoivent.

Les seuils les plus utiles pour les prochaines séances sont les suivants :

Niveau | Zone | Commentaire |

Résistance immédiate | 319,82 $ | premier plafond de court terme |

Résistance suivante | 321,19 $ | extension haussière proche |

Résistance supérieure | 322,38 $ | zone de relance plus marquée |

Support immédiat | 317,25 $ | premier appui à défendre |

Support suivant | 316,05 $ | support pivot court terme |

MM50 jours | 307,69 $ | soutien intermédiaire |

MM200 jours | 300,62 $ | tendance de fond |

Pour les opérateurs qui recherchent des signaux de trading, la structure est donc favorable tant que le titre reste au-dessus de 317,25 puis 316,05 dollars. En revanche, la zone 319,82-322,38 dollars concentre déjà une partie de la tension acheteuse récente. Cela signifie que le marché a besoin d’un nouveau catalyseur fondamental pour prolonger la hausse sans essoufflement.

Ce que le marché peut attendre sur les deux prochaines semaines

À horizon bi-mensuel, deux rendez-vous dominent la lecture du titre. D’abord, Alphabet a annoncé le 7 avril que ses résultats du premier trimestre 2026 seraient publiés le 29 avril après la clôture américaine. Ensuite, le groupe organisera Cloud Next les 22 et 23 avril, un événement qui peut servir de vitrine à ses avancées en IA, en cloud et en infrastructure. D’ici là, l’action devrait rester très sensible à tout commentaire sur Gemini, les puces maison, la demande entreprise et les coûts

Le scénario favorable sur deux semaines reste celui d’un marché qui continue de récompenser la combinaison publicité-cloud-IA. Si Alphabet convainc que ses dépenses massives nourrissent bien de la croissance exploitable et que Google Cloud reste un moteur différenciant, un débordement de 319,82 puis 321,19 dollars paraît plausible, avec 322,38 dollars comme test technique immédiat. La tendance générale serait alors cohérente avec un titre déjà repassé au-dessus de ses moyennes 50 et 200 jours.

Le scénario plus prudent ne doit pas être sous-estimé. Reuters a montré que les dépenses d’investissement prévues pour 2026 avaient surpris par leur ampleur, et c’est précisément ce point qui peut redevenir un frein si le marché estime que la monétisation de l’IA n’avance pas assez vite. À cela s’ajoute la concurrence plus visible dans la recherche et la publicité, ainsi que le retour périodique des sujets antitrust. Dans ce cas, un repli vers 317,25 puis 316,05 dollars serait logique sur les deux prochaines semaines, sans remettre en cause la tendance de fond tant que les moyennes plus basses tiennent.

Un dernier élément mérite d’être suivi : la valorisation. Selon les données de marché, Alphabet se traite autour de 23,6 fois ses bénéfices, pour une capitalisation proche de 2,94 billions de dollars. Ce multiple reste moins tendu que celui de certaines autres mégacaps, mais il suffit à maintenir une forte exigence du marché sur la qualité de l’exécution. Pour les investisseurs qui passent par les meilleurs brokers afin d’intervenir sur les grandes technologiques américaines, cela signifie que la période précédant les résultats peut offrir des opportunités, mais aussi des mouvements brusques si les attentes deviennent trop élevées.

Conclusion

Google reste l’un des dossiers les plus importants du marché américain au moment d’aborder la seconde moitié d’avril. L’entreprise bénéficie d’une dynamique crédible dans l’IA, d’un cloud redevenu moteur et d’une structure graphique améliorée, mais elle doit encore convaincre que l’ampleur de ses investissements sera durablement rentable. Sur deux semaines, la zone 317,25-316,05 dollars constitue le premier socle à surveiller, tandis qu’un passage au-dessus de 319,82-322,38 dollars permettrait d’entretenir le rebond. Pour un investisseur qui suit l’action sur un site d'actualités de marché, l’enjeu n’est pas seulement de savoir si Google monte encore, mais si le groupe peut transformer son avance technologique en création de valeur suffisamment visible pour le marché.