Microsoft arrive au 14 avril 2026 avec un profil de marché contrasté. Le titre vient de rebondir en début de semaine, mais les investisseurs restent partagés entre la solidité de la demande en cloud et en IA, et la pression croissante exercée par les dépenses d’infrastructure, les marges et l’exigence de résultats concrets. C’est important, car Microsoft reste l’un des piliers du Nasdaq et un baromètre central pour l’ensemble des grandes valeurs technologiques américaines. Les investisseurs de long terme, les traders actifs et les lecteurs d’un flux d’actualités du trading doivent donc suivre de près un dossier où croissance, valorisation et exécution opérationnelle se jouent en même temps.

Les meilleurs courtiers Forex en ligne

Le moteur IA soutient toujours l’histoire, mais le marché demande davantage de preuves

Le cadre fondamental reste favorable sur plusieurs points. Lors de ses résultats de fin janvier, Microsoft a indiqué viser une croissance d’Azure de 37 % à 38 % pour son troisième trimestre fiscal, au-dessus des attentes du consensus cité par Reuters, avec un chiffre d’affaires global attendu autour de 81,2 milliards de dollars. Satya Nadella a aussi révélé que Microsoft comptait désormais 15 millions d’utilisateurs annuels de Microsoft 365 Copilot, ce qui confirme que l’IA générative commence à trouver une base commerciale concrète dans l’environnement entreprise.

En parallèle, le groupe continue d’étendre son écosystème IA. Reuters rapportait le 9 mars que Microsoft avait intégré la technologie d’Anthropic à Copilot Cowork afin de se positionner plus agressivement sur les agents autonomes pour les entreprises. Le 9 avril, Reuters a également indiqué que Microsoft devait investir jusqu’à 5 milliards de dollars dans Anthropic, tandis que la société d’IA s’engagerait à utiliser jusqu’à 30 milliards de dollars de capacité cloud sur l’infrastructure de Microsoft. Cela renforce la crédibilité de l’offre IA du groupe, mais cela confirme aussi l’ampleur des engagements financiers nécessaires pour rester dans la course.

C’est précisément là que se situe la principale zone de friction pour le marché. Reuters rappelait fin janvier que les dépenses d’investissement trimestrielles de Microsoft avaient atteint 37,5 milliards de dollars, en hausse de près de 66 % sur un an, avec environ deux tiers des montants consacrés aux puces de calcul. Amy Hood avait ajouté que la hausse du coût des puces mémoire finirait par peser sur les marges du cloud. Quelques semaines plus tard, Reuters signalait aussi un gel des recrutements dans de grandes divisions cloud et commerciales, dans une logique de maîtrise des coûts face à l’ampleur des investissements IA. Pour l’action Microsoft, l’histoire n’est donc pas seulement celle de la croissance : c’est aussi celle de la discipline d’exécution.

Les repères de marché qui dominent la lecture du titre

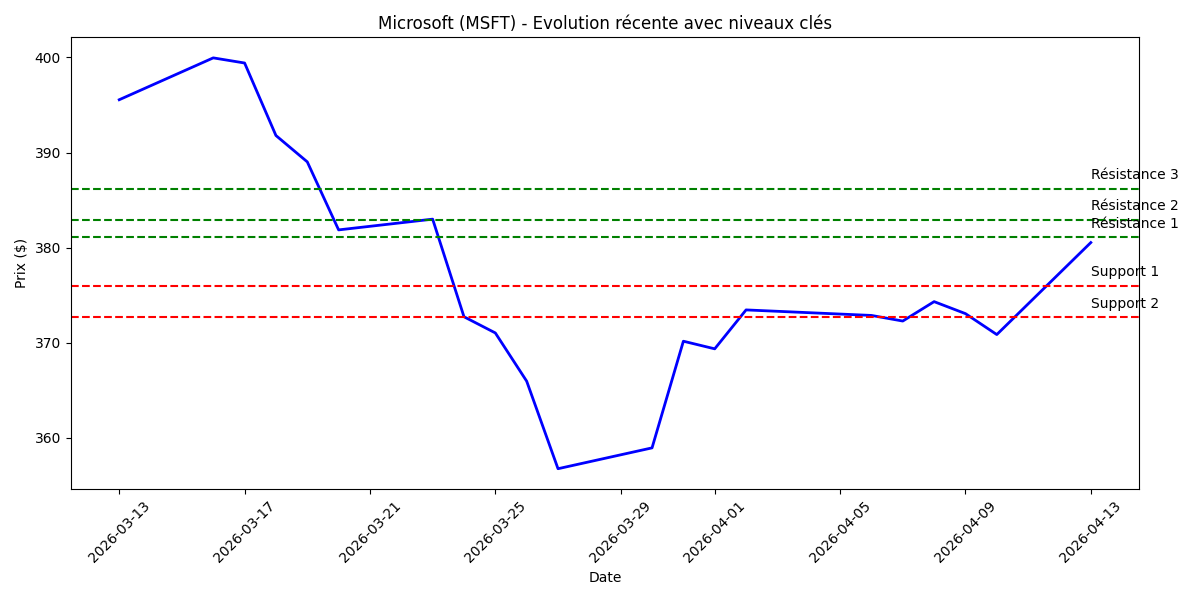

À la clôture du 13 avril, Microsoft valait 378,61 dollars selon les données de marché disponibles, avec un plus haut intraday à 379,61 dollars et une capitalisation d’environ 3,59 billions de dollars. Sur les deux dernières semaines de cotation disponibles chez Investing, le titre est passé de 370,17 dollars le 31 mars à 378,74 dollars le 13 avril, soit une progression d’environ 2,3 %. Ce rebond est réel, mais il intervient après une phase de repli plus marquée depuis la seconde moitié de mars.

Du côté des analyses techniques, le tableau est plus nuancé qu’il n’y paraît. La lecture journalière d’Investing fait ressortir un signal global neutre, avec un RSI 14 jours à 65,956 et un MACD à 1,220, tous deux orientés positivement. Les moyennes mobiles courtes et intermédiaires soutiennent aussi le mouvement, avec une MM50 à 372,13 dollars, tandis que la MM200 reste plus haute à 385,51 dollars, ce qui signifie que le titre n’a pas encore totalement réparé sa structure de long terme. En d’autres termes, Microsoft a retrouvé de l’élan, mais il n’a pas encore complètement effacé la fragilité accumulée plus tôt dans l’année.

Les niveaux les plus utiles pour les prochains jours sont les suivants :

Niveau | Zone | Commentaire |

Résistance immédiate | 381,11 $ | premier plafond de reprise |

Résistance suivante | 382,91 $ | extension haussière proche |

Résistance supérieure | 386,22 $ | seuil charnière proche de la MM200 |

Support immédiat | 376,00 $ | premier rempart court terme |

Support suivant | 372,69 $ | zone de repli à défendre |

MM50 jours | 372,13 $ | soutien intermédiaire |

MM200 jours | 385,51 $ | repère majeur de tendance |

Pour les traders en quête de signaux de trading, la conclusion est assez claire : tant que le titre reste au-dessus de 376 puis 372,69 dollars, la reprise récente garde une base crédible. En revanche, la zone 381-386 dollars est celle où Microsoft devra prouver que le rebond n’est pas seulement technique, mais bien le début d’une reconstruction plus durable.

Ce que le marché peut attendre sur les deux prochaines semaines

Sur une période de deux semaines, le premier catalyseur évident est déjà connu : Microsoft publiera ses résultats trimestriels le 29 avril après la clôture américaine. Cela signifie que le marché va progressivement intégrer davantage de spéculation autour d’Azure, de Copilot, des marges cloud et du niveau réel de retour sur les dépenses IA. D’ici là, chaque mouvement du titre risque d’être lu à travers cette attente.

Le scénario constructif est le suivant : si le marché continue de croire que la demande entreprise pour l’IA reste robuste, et que Microsoft peut monétiser ses outils sans détériorer excessivement sa rentabilité, alors une reprise vers 381,11 puis 382,91 dollars reste plausible, avec 386,22 dollars comme zone décisive. Un franchissement crédible de cette région améliorerait nettement la perception du titre, car il rapprocherait aussi le cours de la MM200 à 385,51 dollars.

Le scénario plus prudent reste toutefois très sérieux. Microsoft demeure sous pression pour justifier l’ampleur de ses investissements, et le marché sait désormais que la croissance d’Azure, même solide, ne suffit plus toujours à rassurer quand les dépenses explosent. Le gel des recrutements dans certaines divisions et l’attention accrue portée aux marges montrent bien que la rentabilité redevient un sujet central. Si cette préoccupation domine à nouveau, un retour vers 376 puis 372,69 dollars serait cohérent sur l’horizon bi-mensuel. Pour les investisseurs qui passent par les meilleurs brokers pour traiter les méga-cap américaines, la période qui précède les résultats peut donc offrir des opportunités, mais aussi des mouvements rapides et parfois contradictoires.

On peut aussi ajouter un élément de valorisation. Microsoft se traite autour de 30,1 fois ses bénéfices selon les données de marché consultées le 13 avril. Ce multiple n’est pas extrême pour une entreprise de cette qualité, mais il reste suffisamment élevé pour que le marché exige une trajectoire de croissance très lisible. Cela explique pourquoi chaque signal sur Azure, Copilot, les infrastructures ou les coûts est scruté avec autant d’attention.

Conclusion

Microsoft reste l’un des dossiers les plus stratégiques du marché américain à l’approche de ses résultats du 29 avril. Le groupe conserve de puissants moteurs structurels grâce au cloud, à Copilot et à l’IA entreprise, mais il doit désormais démontrer que cette avance peut être convertie en croissance rentable et durable. À très court terme, la zone 376-372,69 dollars reste le socle à surveiller, tandis que 381-386 dollars constitue la barrière qui sépare un simple rebond d’une amélioration plus convaincante. Pour un investisseur qui suit Microsoft via un site d'actualités financier, les deux prochaines semaines seront surtout un test de crédibilité boursière, bien plus qu’un simple épisode de volatilité passagère.